财联社12月11日讯,市场近期表现弱势叠加大宗商品表现乏力,逆周期火电板块受到关注。中泰公用事业李俊松对影响火电行业业绩的因子进行测算,发现影响火电行业业绩的三因素及排序依次是:上网电价>煤炭价格>利用小时,但在中国现有的“市场煤&计划电”的产业链体制下,上网电价(燃煤标杆电价)调整的概率较小,所以实际影响力的排序依次为:煤炭价格>利用小时>上网电价。

未来火电三要素的发展趋势均朝着利多火电行业业绩的方向发展,煤炭价格趋势性小幅下降、利用小时数稳定回升、燃煤标杆电价基本稳定且市场电价折价空间收窄。火电行业业绩改善,股票存在估值修复可能,且煤价下行往往让火电股跑赢沪深300从而有望博取更多超额收益。现在行业PB估值处于历史底部,存在修复的空间,中泰公用事业李俊松在12月6日《公用事业深度报告之2019年电力投资策略——时移势迁,火电股款款而来》中重点建议关注受煤电企业低估值龙头[[$华电国际(sh600027)$]]、[[$华能国际(sh600011)$]]。

利多因素一,煤价下行

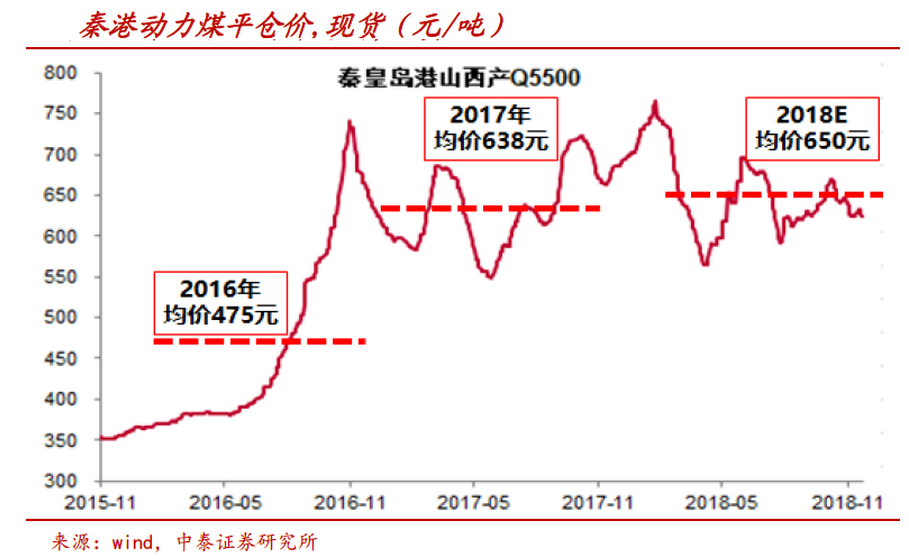

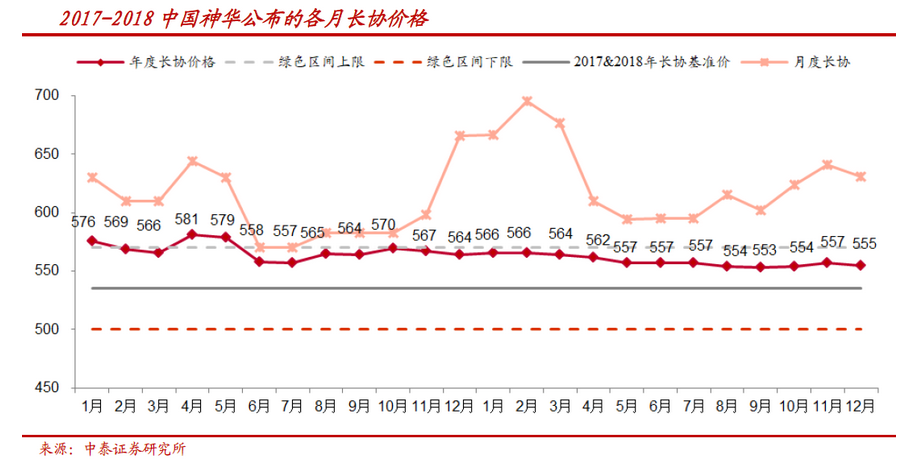

2019/2020年煤炭行业的基本面正在发生着悄然变化,有助于煤炭价格在未来两年出现趋势性的小幅下滑,但考虑到要维护煤炭供给侧改革的成果以及煤炭大集团普遍的债务风险性问题犹存,不认为煤炭价格会出现大幅深跌。以秦皇岛港动力末煤Q5500平仓价为参照指标来看,预计2018~2020年动力煤现货价格分别为650、620、600元/吨,下行趋势确定,下跌幅度可控,年内时点价格仍保持波动但振幅将收窄。对于电企用煤成本来讲,由于长协煤份额提升,加权平均用煤成本也会下降明显。

利多因素二,利用小时数回升

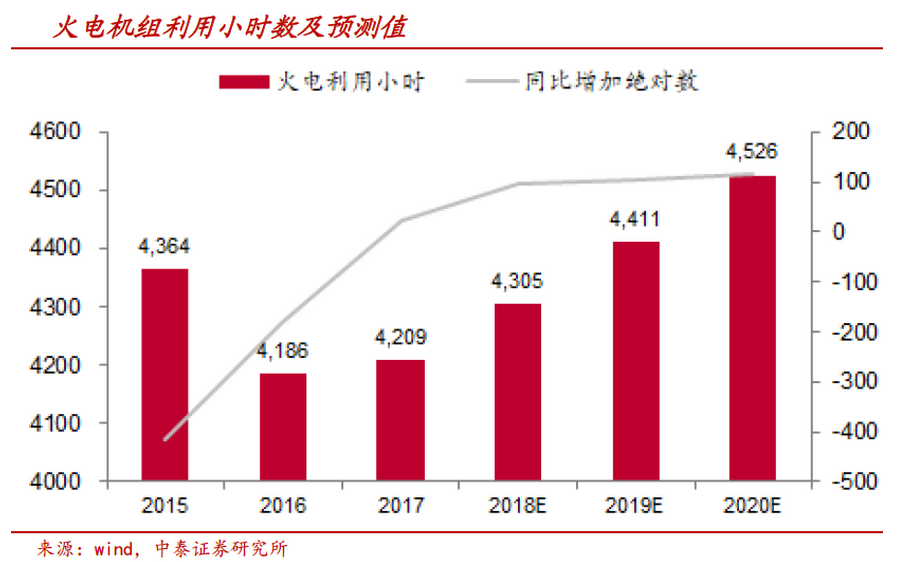

由于火电发电是各类发电源中优先级是最靠后的,预计2018~2020年火电发电量分别为48562/50748/52778亿千瓦时,同比增速分别为6.7%/4.5%/4.0%。由于2017年以来,国家积极推动煤电产能供给侧改革,淘汰及停缓建一批产能,此外2018年又开始大力推进自备电厂的整治,在煤电装机容量增速下降的情况下,预测2018~2020年火电机组的利用小时数将分别为4305/4411/4526小时,利用小时数回升明显。

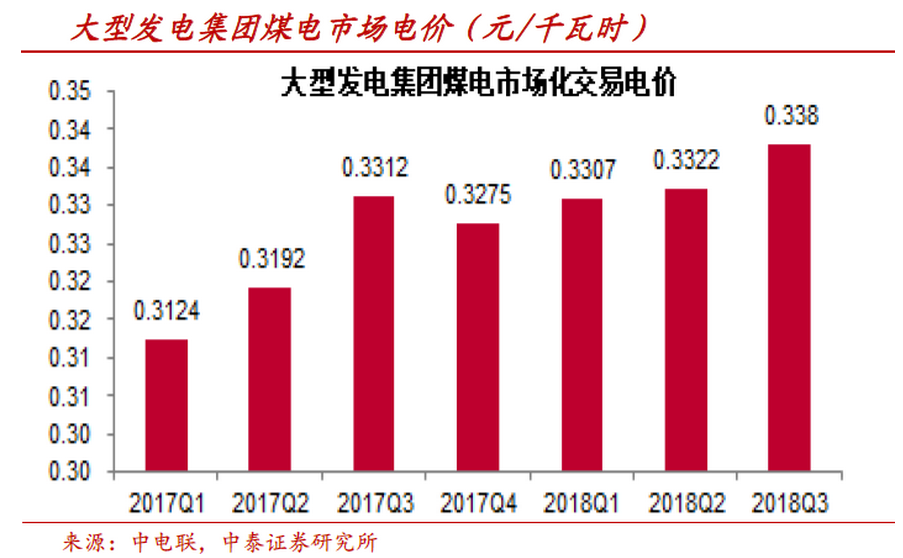

利多因素三,标杆电价稳定,市场电价折价空间收窄

考虑到国家调整电价的政策导向是降低下游工商业企业的用电成本,预计标杆电价调涨的可能不大,同时现在发电企业正处于经营困难的局面,所以标杆电价下调的可能性也不大,总体而言标杆电价基本保持稳定。