财联社12月19日讯,2018年10月,教育部等九部门印发《关于加快推进教育信息化当前几项重点工作的通知》,具体部署了以“三通两平台”建设为核心的工作重点。 其实自2010年,教育信息化救上升为国家战略,成为国家信息化建设的重要组成部分。2012年起,国家又重点强调以“三通两平台”为抓手,全面推进教育信息化进程。

安信计算机胡又文认为教育信息化行业市场参与者众多,竞争格局较为分散,行业龙头尚未出现,市场集中度有望进一步提升。对于教育信息化企业来说,全国性渠道的布局是关键,提供系统集成或者整体解决方案的企业将占据渠道优势,重点看好K12领域的教育信息化,与同时具有优质教育内容输出的企业。安信计算机胡又文在12月14日《教育化雨润天下,科技春风促平等》中建议关注:[[$佳发教育(sz300559)$]]、[[$视源股份(sz002841)$]]、[[$华宇软件(sz300271)$]]。

一、财政经费投入持续增长以及教育信息化C端增值服务需求驱动行业发展

财政经费投入持续增长以及教育信息化C端增值服务需求将驱动行业发展。从B端看,国家财政性教育经费连续6年占GDP比重超4%,预计到2020年,教育信息化经费支出或将达3863亿元;从C端看,预计到2020年K12教育信息化潜在市场规模为2120亿元。

二、教育信息化行业市场参与者众多,竞争格局高度分散

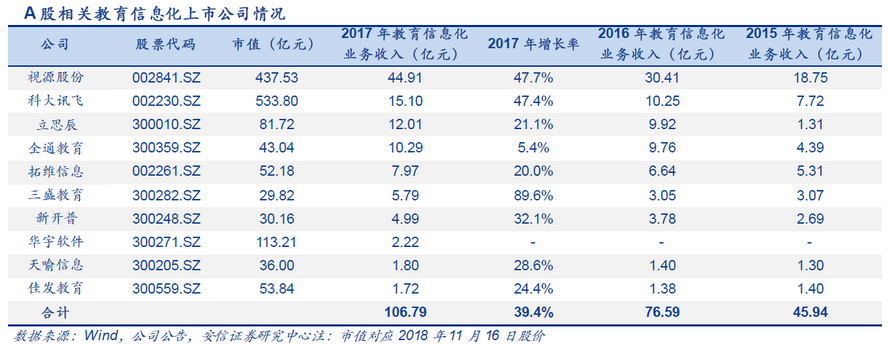

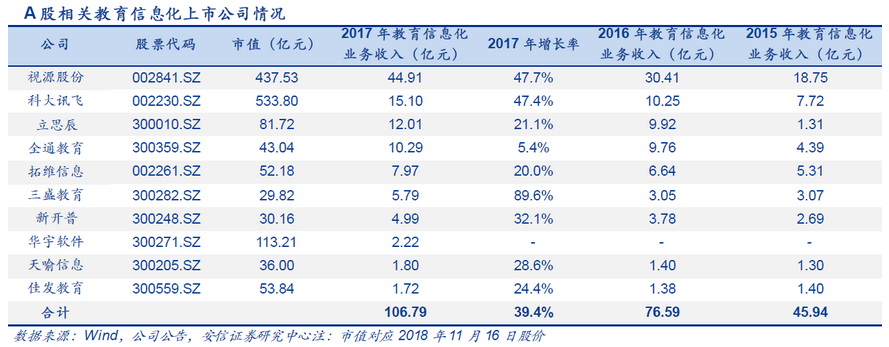

按照业务类型可将从事教育信息化业务的企业大致分为四类,分别为硬件供应商、系统集成商、软件产品服务以及教育内容提供商。目前A股上市公司中,教育信息化企业多为系统集成商与软件产品服务商。2017年,A股教育信息化业务总收入约为106.79亿元,相比2017年的B端市场需求2731亿元,占比不足4%,竞争格局高度分散,未见一家独大的局面。

三、教育信息化发展趋势:大数据应用、平台化、内容数字化

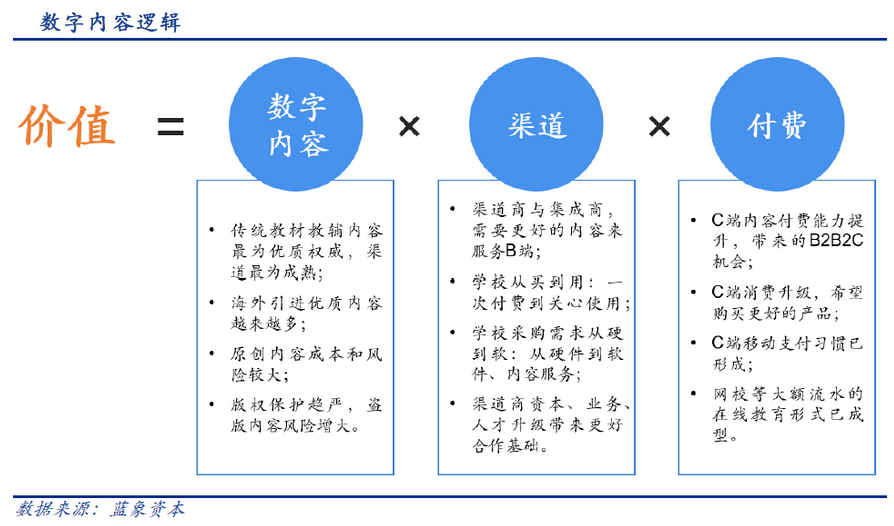

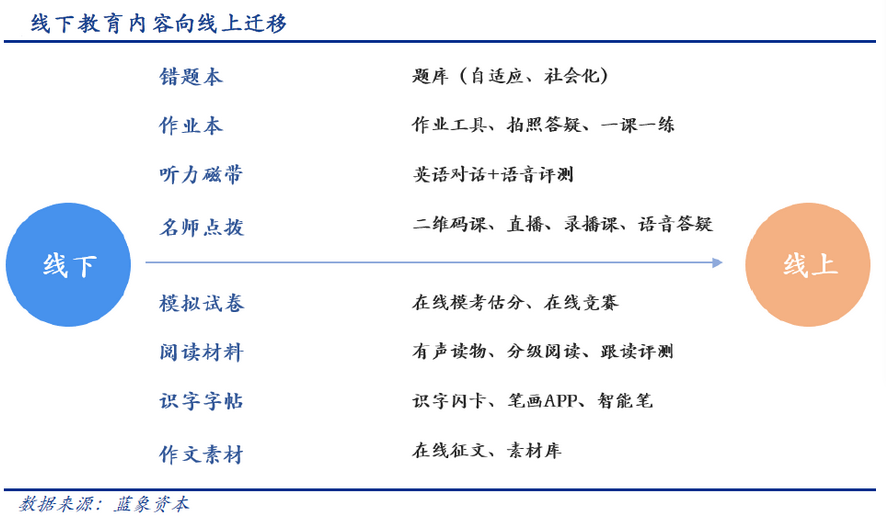

教育信息化发展趋势是大数据应用、平台化、内容数字化。①大数据及人工智能让因材施教成为可能。目前教育已经进入DT时代,拥有丰富学习数据以及人工智能等先进技术的教育信息化企业将占据先发优势;②产业链纵向整合,打造平台型入口。教育信息化产业链上的技术服务商与内容提供商存在纵向整合的趋势,依托教育云平台入口,可以加快C端内容变现;③优质内容仍是教育产业核心,内容数字化打开B2B2C市场空间。教育与信息科技深度融合下的教育产品将回归用户为服务效果付费的教育本质,线下优质教育资源可以向线上迁移。