财联社12月20日讯,经济下滑背景下,基建成为为数不多确定性能够向上的几个方向之一,相关基建民企及央企龙头已有所表现。部分投资者担心本轮基建的弹性不大,但兴业证券行业分析师孟杰却认为明年决定基建股表现的核心因素并不在需求,而在于供给端,明年建筑股民企、央企龙头将迎来戴维斯双击,其在12月19日的《2019 年,需求对建筑股不再重要》中建议关注:[[$中国铁建(sh601186)$]]、[[$中国交建(sh601800)$]]、[[$中设集团(sh603018)$]]等。

一、对需求的判断:未来需求弹性衰减,基建投资中低速增长

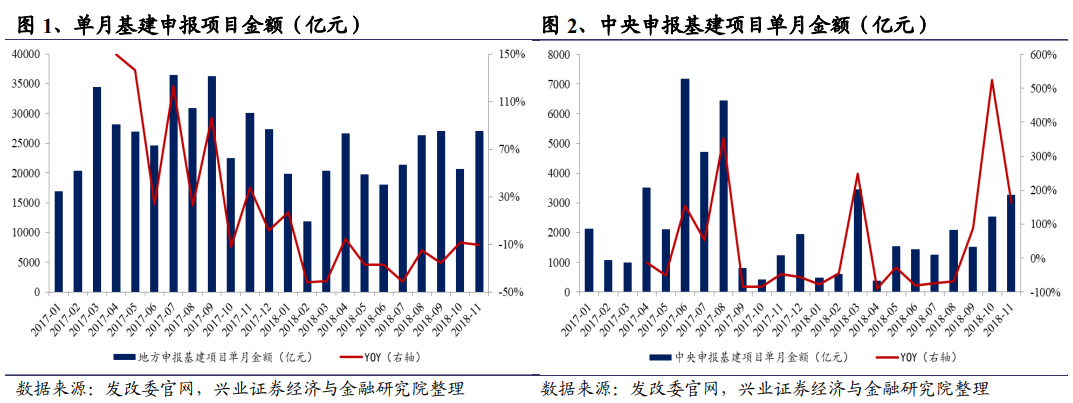

10月份开始,中央投资的意愿已经开始出现大幅回升,与7月份国常会上提出的“更积极的财政政策”的要求吻合,并且中央投资已经开始逐渐加大力度。从PPP政策来看,继2017年和2018年的项目清理之后,财政部对PPP模式的态度有所改变。财政部支持PPP项目的政策陆续出台,年内还将有PPP的相关条例落地,这些都为2019年PPP项目的加速落地垫定了基础。

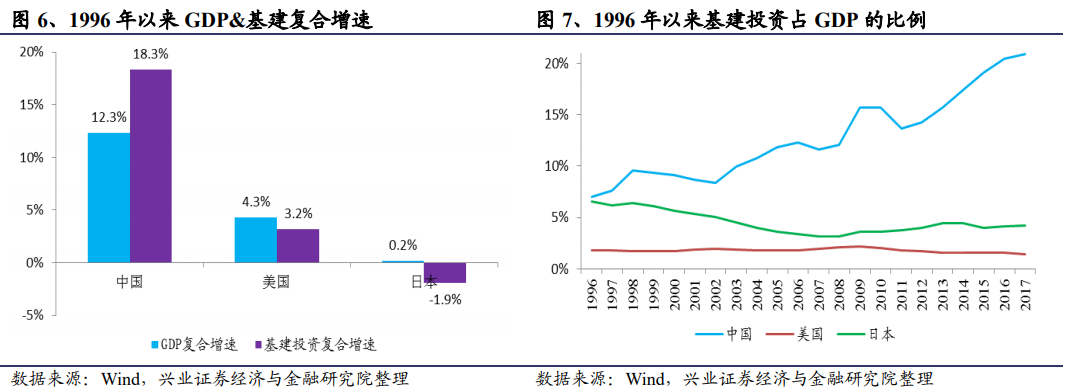

总体而言,伴随着过去多年我国对于基建需求的持续透支(基建投资占GDP的比重明显高于其他国家),导致了地方政府隐性债务不断累积的问题。因此认为未来基建投资将逐渐降速,基建投资的需求弹性将逐渐衰减。兴业证券预计2019年基建投资增速的反弹幅度有限,大约在5-10%。

二、对供给端的判断:大量企业产能失去弹性,市场份额向龙头企业加速集中

建筑企业的产能主要包括人员、资金、管理三项,建筑民企通过高垫资,过去几年收入扩张速度远快于建筑央企和地方国企,但也导致2018年资金产能失去弹性之后,民企的收入规模会出现快速的收缩。

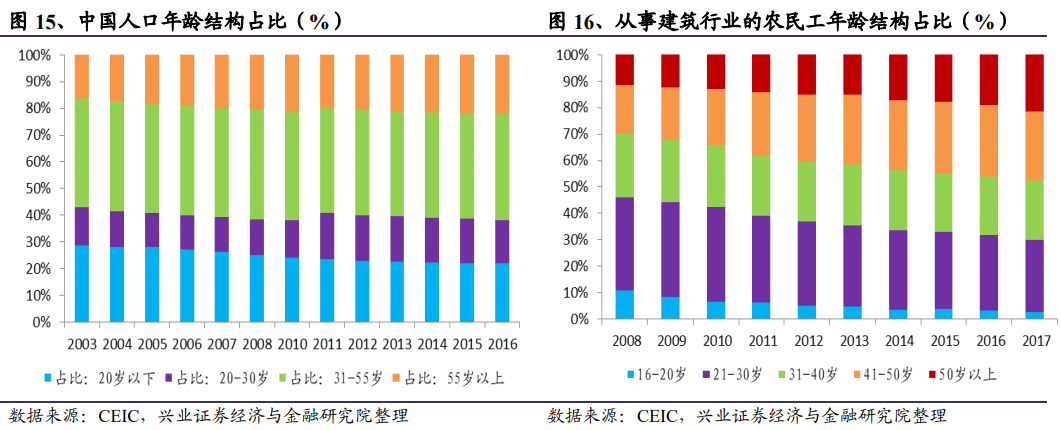

在过去10年间,受益于中国的人口红利,人员产能也不是约束建筑企业扩张的主要因素;伴随着人口年龄结构的变化,我国的建筑劳务人员将快速减少,人员产能将成为未来建筑行业的另一个主要约束因素,大量建筑企业将失去扩张的能力。

三、2019年龙头建筑股:经营指标全面改善,EPS&PE双击

2019年,基建投资增速反弹至10%。需求的增量将向具备产能弹性的企业快速集中,具备产能弹性的龙头企业,包括建筑国企、民企龙头将持续提升市场份额,带动盈利的持续提升和现金流的持续改善。

因此兴业证券认为建筑国企和龙头民企的收入增速相比于2018年将进一步加速,预计前四大建筑央企2019年的收入增速将超过15%。关注[[$中国铁建(sh601186)$]]、[[$中国交建(sh601800)$]]、[[$中设集团(sh603018)$]]等。