财联社12月26日讯,截至本月24日,全国生猪均价13.02元/公斤,同比下跌14%、周环比下跌2%。猪价旺季价格表现平淡显示当前生猪行业产能去化加快,行业大级别周期即将反转。中信证券盛夏在12月25日的报告《产能去化持续,猪价反转可期》中建议把握周期拐点,除了关注[[$牧原股份(sz002714)$]]、[[$温氏股份(sz300498)$]]等白马龙头外,重视弹性标的[[$唐人神(sz002567)$]]等。

一、压栏生猪抛售导致猪价旺季平淡

压栏生猪抛售是猪价旺季平淡的主因。8月31日起,我国开始对发生非洲猪瘟疫情的省份实行限制调出的监管政策;9月11日起,生猪调运的限制范围被进一步扩大至疫情相邻省。

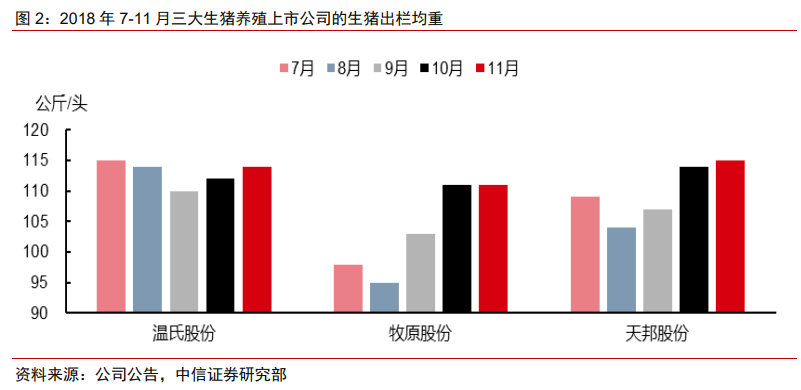

受禁运政策的影响,产区的生猪难以销售,养户前期多压栏操作。温氏股份、牧原股份、天邦股份等上市公司在9月至11月的出栏均重均持续提升,也侧面验证行业的压栏。而春节前的集中出栏则导致生猪供给短期增加,造成猪价的旺季平淡。

二、疫情持续,生猪贸易或由省份割裂转为大区割裂格局

按照农业农村部目前的疫情防控规定,共有29个省/区禁止对外调出生猪,10个省禁止对外调出猪肉制品(内蒙古、湖南、湖北、云南、四川、黑龙江、江西、陕西、贵州、广东)。约8500万头生猪及其制品无法由生产省向消费省调配,约占国内生猪跨省调运规模的71%。

12月11日高层提及进一步完善防控机制,根据其讲话精神,中信证券推断,未来政府或根据生猪产销情况将全国划分为若干个大区进行管理,对大区内的生猪及猪肉调运有一定程度的放松,但对大区与大区间严格禁止调运。

三、产能去化持续,周期反转可期

三组数据验证当前产能去化趋势:

①存栏的加速下滑,猪料销量的持续同比下降,仔猪及母猪价格的低迷。

②今年的融资环境整体趋紧导致的资金不足、禁运等行政措施是产能去化的主要动力。

③限制养、难销售两大难题下,散户仍是本轮周期去化的主动力。当前,散养户面临限制养、难销售两大难题,退出或趋加速。散养户的出栏规模仍占我国总养殖量的40%左右,预计其加剧退出将带动生猪供给的有效去化。

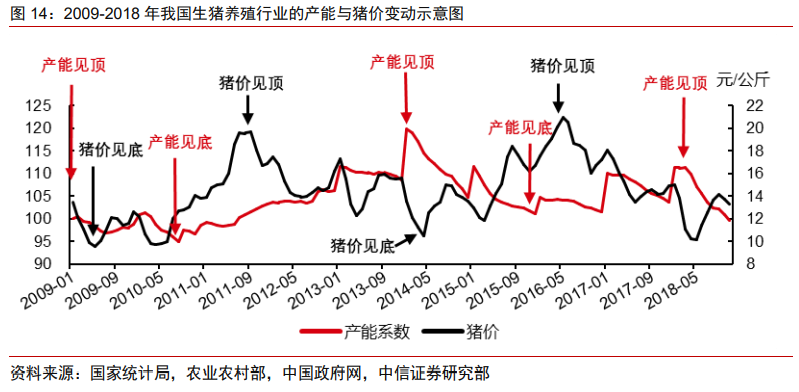

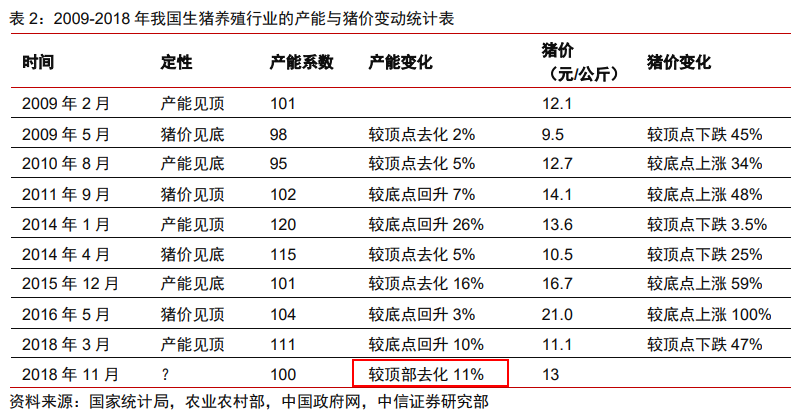

中信证券构建了生猪供给的产能系数,测算后判断当前产能去化幅度约11%,估计未来产能底部的去化幅度或高达20%、高于上一轮周期,猪价高弹性可期。

四、上市公司:产能布局各异,持续扩张无忧

六大生猪养殖龙头中,温氏股份、新希望的产能布局以销区为主,牧原股份、正邦科技、天邦股份、唐人神以产区为主。上市公司的成本优势使得其对低迷猪价的承受度更高、对猪价上涨的获益更深,叠加其融资渠道的丰富性构筑资金优势壁垒,上市公司的持续扩张无忧。

非洲猪瘟疫情有望催化周期提前见底,拐点或在明年二季度。当前生猪养殖股的头均市值仍处历史低位,中信证券建议积极把握左侧布局窗口。