摘要

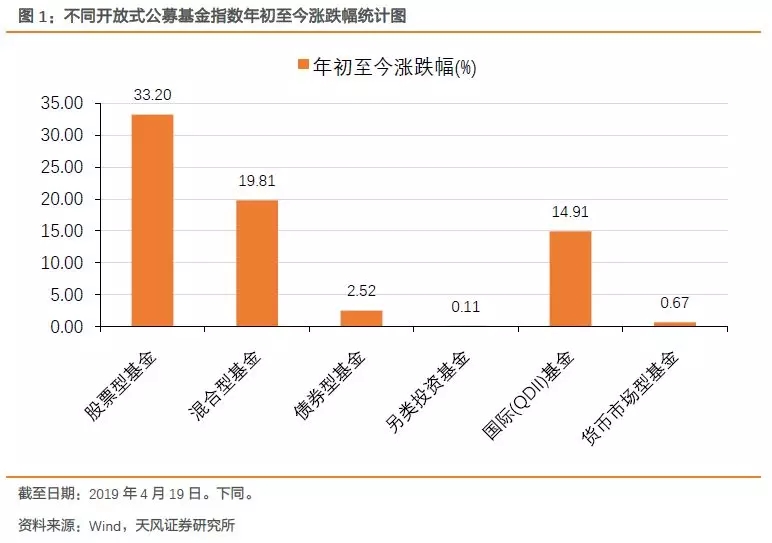

今年以来,我国公募基金市场各类基金业绩全线飘红。以Wind开放式公募基金指数为例,截至4月19日,股票型基金指数年初至今涨幅最多,达到了33.20%;其次为混合型基金指数,为19.81%;表现相对较弱的是债券型基金和货币型基金等。在今年A股强势行情下,主动权益类基金(普通股票型基金+偏股混合型基金)均取得了正收益,备受市场关注。

综合考虑基金今年业绩表现、历史业绩稳定性、基金规模和基金经理任职期等因素,我们选取了6位明星基金经理管理的代表性主动权益类基金进行了深入分析。

重仓股的行业配置分析

6只基金主要重仓了食品饮料、家电、电子元器件、券商、房地产等行业的股票。通过对中信一级行业指数在今年一季度的涨跌幅进行统计可以看到,这些行业均是今年以来表现较为优秀的行业。

重仓股的风格配置分析

6只基金主要重仓配置了偏大盘偏成长风格的股票。通过对巨潮风格指数在今年一季度的涨跌幅进行统计可以看到,一季度表现较好的风格主要是成长风格,且越偏大盘风格表现越好。

重仓股的因子暴露分析

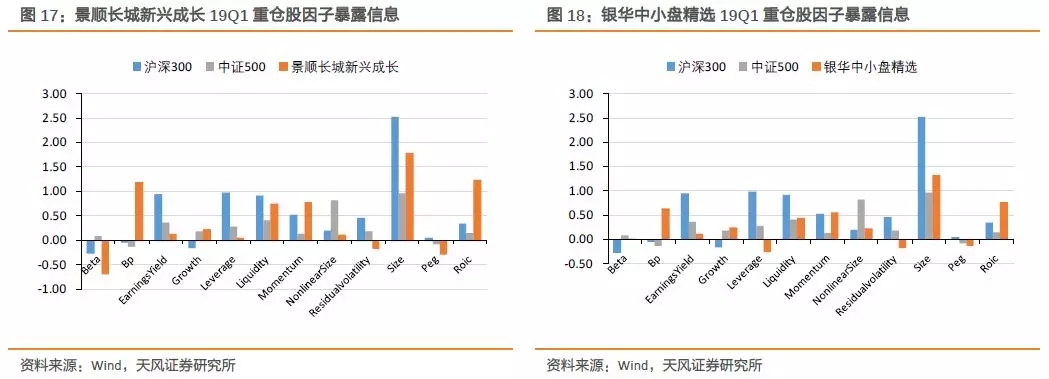

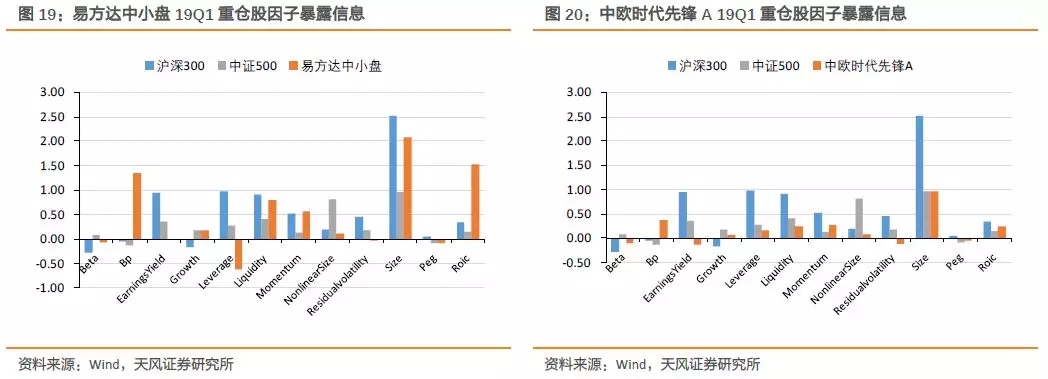

6只基金重仓股主要在Size(总市值)、Bp(账面市值比)、Liquidity(短期换手率)、Momentum(长期动量)、Roic(投入资本回报率)因子上暴露较高。其中,在总市值和短期换手率因子上,大部分基金重仓股暴露高于中证500而低于沪深300;在账面市值比、长期动量和投入资本回报率因子上,基金重仓股暴露均高于沪深300和中证500。

由此可知,业绩表现优异的基金经理持仓股票虽然有所不同,但是在行业配置和因子暴露等方面却存在诸多相似性。

今年以来权益类基金业绩优异

今年以来,我国公募基金市场各类基金业绩全线飘红。以Wind开放式公募基金指数为例,截至4月19日,股票型基金指数年初至今涨幅最多,达到了33.20%;其次为混合型基金指数,为19.81%;表现相对较弱的是债券型基金和货币型基金等。由此可见,在今年A股强势行情下,权益类基金业绩优异,备受市场关注。

可以发现,今年以来主动权益类基金(普通股票型基金+偏股混合型基金)均取得了正收益。截至2019年4月19日,在2019年之前成立的主动权益类基金合计926只(不同份额的基金仅统计初始份额基金,剔除FOF基金)。其中,有超过2%比例的基金业绩收益在50%以上,一半以上的基金业绩收益在30%以上,仅有不足十分之一的基金业绩收益在20%以下。

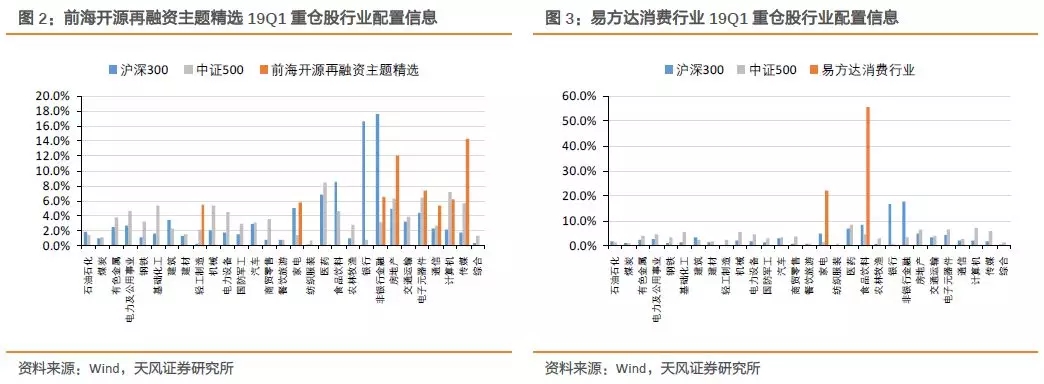

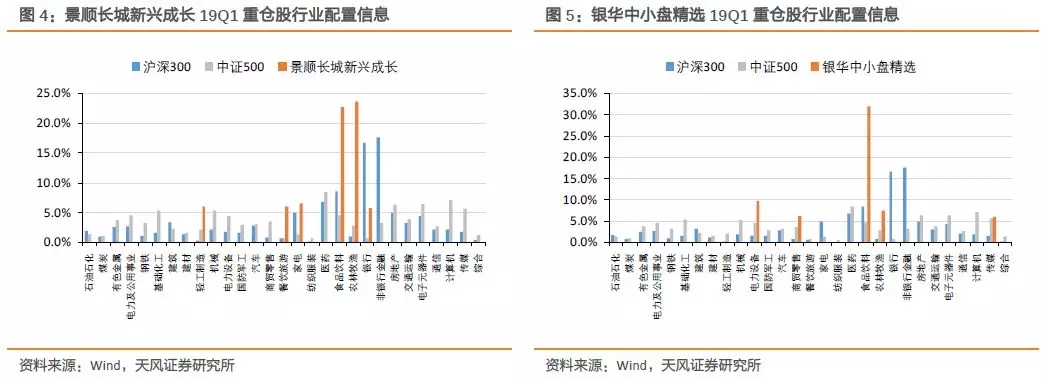

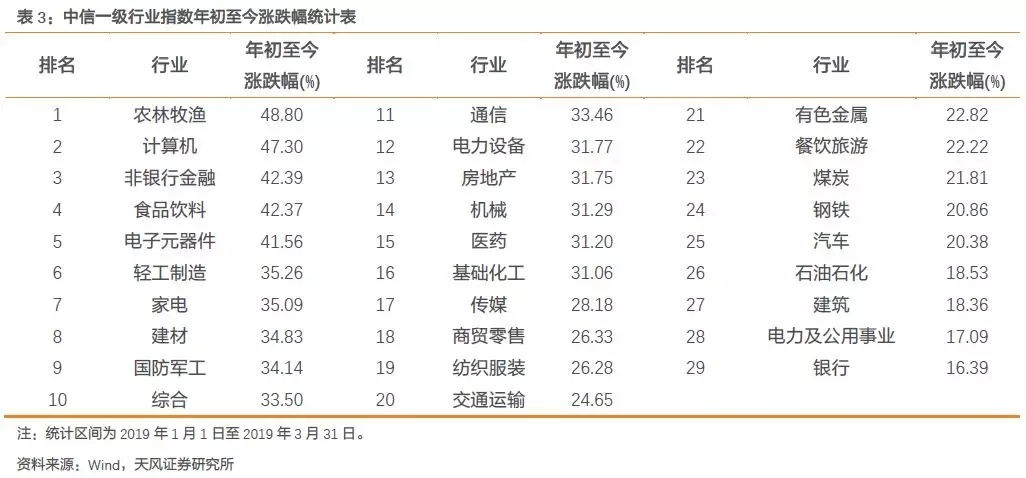

同时,我们发现多位明星基金经理今年以来业绩突出。综合考虑基金今年业绩表现、历史业绩稳定性、基金规模和基金经理任职期等因素,选取了如下6位明星基金经理管理的代表性主动权益类基金进行深入分析,分别为:邱杰管理的前海开源再融资主题精选(001178.OF),萧楠管理的易方达消费行业(110022.OF),刘彦春管理的景顺长城新兴成长(260108.OF),李晓星与张萍共同管理的银华中小盘精选(180031.OF),张坤管理的易方达中小盘(110011.OF),周应波管理的中欧时代先锋A(001938.OF)。

1、重仓股的行业配置分析

首先,我们计算了6只基金一季报披露的重仓股所属中信一级行业配置情况,同时与一季度末沪深300和中证500指数成分股的中信一级行业配置信息进行对比。可以看到,易方达消费行业、景顺长城新兴成长、银华中小盘精选、易方达中小盘等基金重仓配置了食品饮料和家电等行业股票,其中食品饮料占股票市值比例均在20%以上;前海开源再融资主题精选在券商房地产、传媒、电子元器件等行业配置权重较高;而中欧时代先锋A行业配置较为分散,在电力设备、电子元器件等行业配置权重较高,占股票市值比例在8%左右。

总体来看,6只基金主要重仓了食品饮料、家电、电子元器件、券商、房地产等行业的股票。通过对中信一级行业指数在今年一季度的涨跌幅进行统计可以看到,这些行业均是今年以来表现较为优秀的行业。

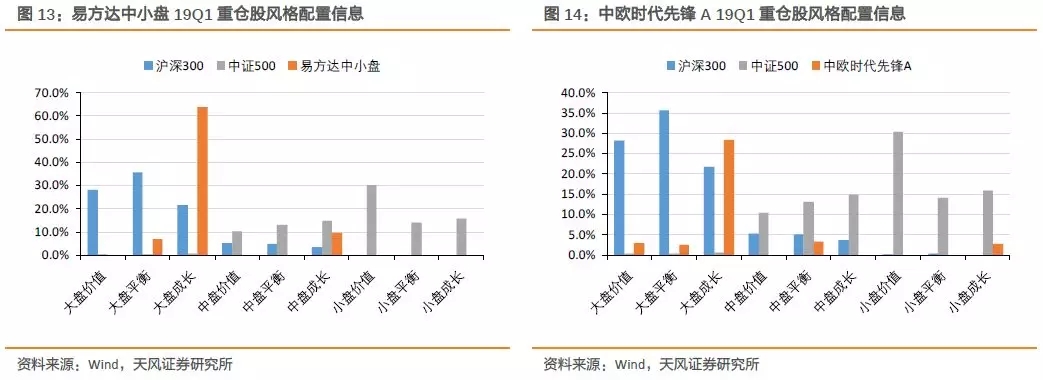

2、重仓股的风格配置分析

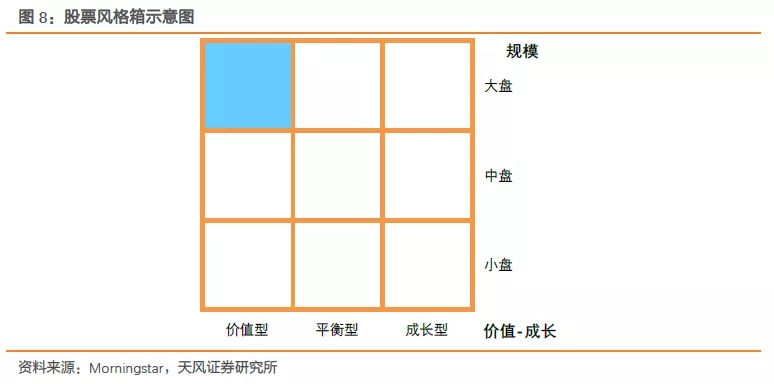

基金的风格配置识别涉及股票风格识别和基金风格识别两个部分。

以股票的总市值为基础,把股票的规模风格定义为大盘、中盘和小盘;以股票的价值-成长风格为基础,把股票的价值-成长风格定义为价值型、平衡型和成长型。如下图所示。

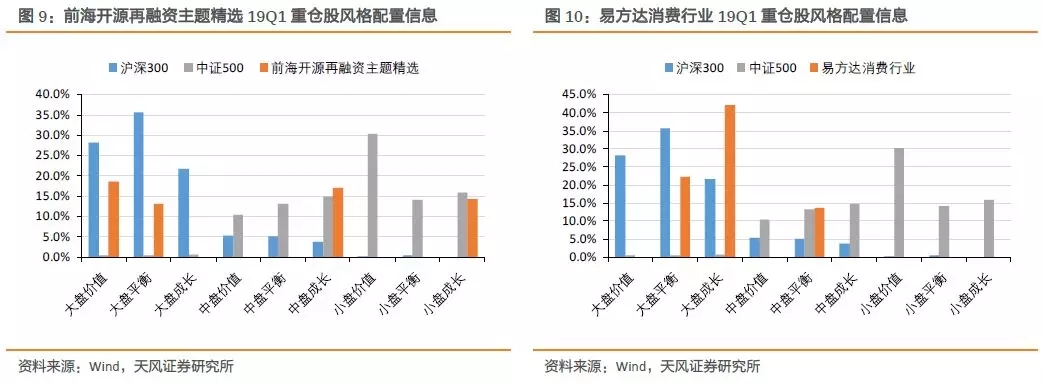

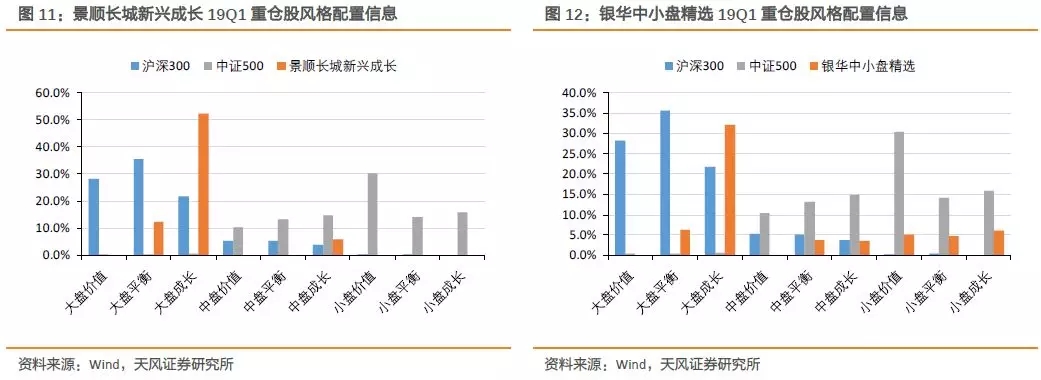

通过6只基金在2019Q1重仓股计算风格配置情况,同时与一季度末沪深300和中证500指数成分股的风格配置信息进行对比。可以看到,前海开源再融资主题精选的重仓股风格配置较为均匀,主要配置的是大盘平衡价值和中小盘成长风格;而其他6只基金主要配置的是大盘平衡成长风格。

总体来看,6只基金主要重仓配置了偏大盘偏成长风格的股票。通过对巨潮风格指数 在今年一季度的涨跌幅进行统计可以看到,一季度表现较好的风格主要是成长风格,且越偏大盘风格表现越好。

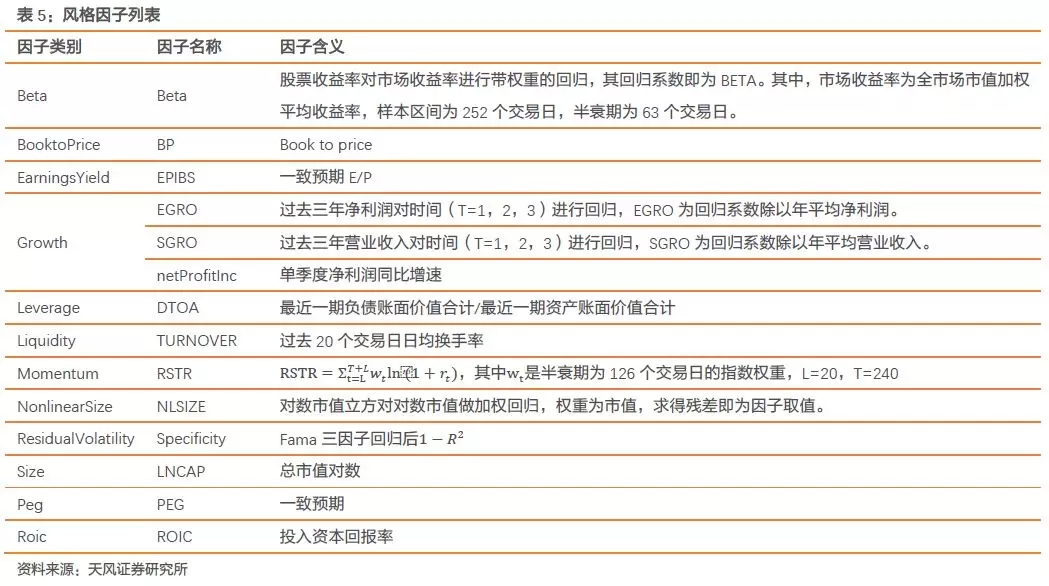

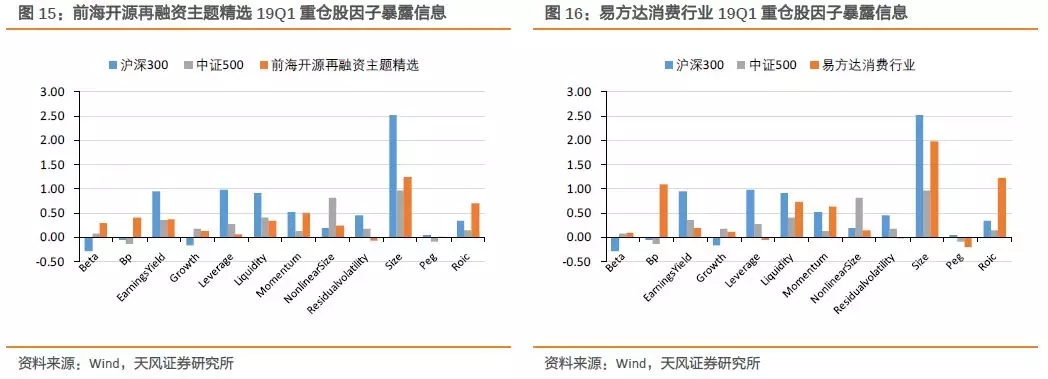

3、重仓股的因子暴露分析

基金重仓股的风格暴露是重仓股因子暴露的加权平均。本文使用的风格因子信息如下表所示。

在因子计算过程中我们需要对因子值进行标准化处理,主要包括去极值、缺失值补全、标准化等过程。

通过6只基金在2019年Q1重仓股计算因子暴露情况,同时与一季度末沪深300和中证500指数成分股的因子暴露信息进行对比。可以看到,6只基金重仓股主要在Size(总市值)、Bp(账面市值比)、Liquidity(短期换手率)、Momentum(长期动量)、Roic(投入资本回报率)因子上暴露较高。其中,在总市值和短期换手率因子上,大部分基金重仓股暴露高于中证500而低于沪深300;在账面市值比、长期动量和投入资本回报率因子上,基金重仓股暴露均高于沪深300和中证500。

总结

我们对明星基金经理管理的长期业绩稳定且今年以来业绩优异的6只主动权益类基金进行了行业配置和因子暴露分析。可以发现,6只基金重仓股在行业配置方面,主要重仓了今年表现较好食品饮料、家电、电子元器件、券商、房地产等行业的股票;在风格配置方面,主要配置了今年表现较好的偏大盘偏成长风格的股票;在因子暴露方面,主要在主要在Size(总市值)、Bp(账面市值比)、Liquidity(短期换手率)、Momentum(长期动量)、Roic(投入资本回报率)因子上暴露较高。由此可知,业绩表现优异的基金基金经理持仓股票虽然有所不同,但是在行业配置和因子暴露等方面却存在诸多相似性。