财联社(郑州,记者 王平安)讯,瑞茂通(600180.SZ)在4月26日晚间发布2018年年度报告,报告期内,瑞茂通大幅缩减了非煤大宗商品供应链业务,致整体营收增速放缓,同时强化煤炭供应链业务,整体毛利水平得到提升,同时供应链金融业务板块随宏观降杠杆政策影响而收缩规模,导致公司净利润下滑33%。

业务方向调整

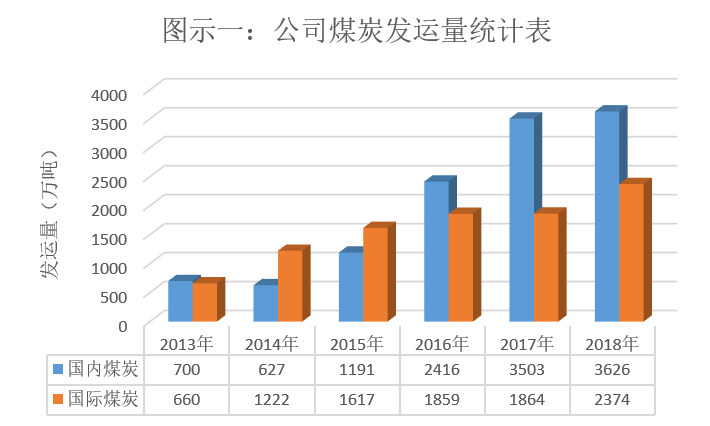

数据显示,2018年全国煤炭产量约36.8亿吨,同比增长4.5%;全国煤炭消费约38.3亿吨,同比增加1%。而瑞茂通作为煤炭流通领域龙头,在2018年累计发运煤炭6000万吨。

(数据来自:瑞茂通2018年年度报告)

除煤炭流通业务之外,瑞茂通同时开展非煤大宗商品流通业务,主要运营石油化工产品、焦煤、焦炭等,在现货贸易流通同时,辅以期货等金融衍生品工具的风险对冲。

2017年年度报告显示,瑞茂通煤炭流通板块营业收入为248.49亿元,占总收入比例为66.27%,非煤大宗商品板块营业收入为115.33亿元,占总收入30.76%。但非煤大宗商品毛利率仅有2.68%,煤炭流通毛利率为5.62%,差额超过一倍。

对此,瑞茂通在2018年对业务板块进行调整,缩减了非煤炭大宗商品业务规模,将运营力量调整至煤炭、焦煤焦炭等核心业务。2018年度,瑞茂通煤炭供应链业务营业收入提升至292.30亿元,同比提升17.63%,非煤大宗业务营业收入则降至80.62亿元,同比下降30.10%。

削减了低毛利非煤大宗业务,强化了毛利较高的煤炭业务之后,瑞茂通的营业收入增速放缓,2018年营业收入同比增速由2017年的76.60%降至1.60%,但整体毛利率出现上升,2018年瑞茂通整体销售毛利率由7.43%提升至7.87%。但由于进口煤炭运费较高削弱了利润。

另外,面对2018年全行业降杠杆的宏观调控政策,瑞茂通调降了商业保理等供应链金融业务规模,由于供应链金融业务毛利率较高,该业务规模的缩减,使瑞茂通净利润下滑。

2017年瑞茂通供应链金融业务创造毛利润10.83亿元,而煤炭供应链、非煤大宗以及供应链金融三大业务板块的营业综合毛利润为27.96亿元,供应链金融占比38.73%。报告显示,2018年瑞茂通强化煤炭流通业务使主业利润得到提升,综合毛利润提高至29.96亿元,但随着供应链金融业务规模收缩,供应链金融业务毛利润降为7.83亿元,占比降至26.13%。

海外市场受益一带一路政策

2018年国内煤炭供应稳定增长,但供求缺口依然存在,尤其在区域结构错配下,华东及华南沿海地区煤炭进口刚性需求仍然较大,全国进口煤炭约2.81亿吨,同比增长3.9%。同时,“一带一路”沿线国家,尤其以东南亚国家为主的新兴经济体的煤炭消费量大幅增加,其中部分煤炭消费由我国提供流通服务。

有煤炭运输行业资深人士对记者表示:“在‘一带一路’沿线国家,有相当一部分电厂是国内厂家设计建造的,煤炭采购标准也是采用的国内标准,包括5000大卡、5500大卡等等,而且他国家煤炭热量标准和我国有一些差距,在动力煤采购时,这些厂家就更喜欢与中国流通厂家合作。”

瑞茂通也意识到一带一路提供的市场机遇,年度报告显示,瑞茂通在2018年开拓了巴基斯坦、印度、越南、菲律宾等一带一路沿线国家市场,实现境外销售超600万吨,同比增长404.20%。