摘要

核心观点

4月经济数据整体表现较弱,各项指标除“房地产投资”均出现下滑。我们围绕高频宏观表现、消费是否变差、制造业是否触底、地产投资高韧性、基建未体现发力等五个市场普遍疑惑提供看法。我们认为,后续强化逆周期调节导致经济增长路径很可能反其道而行之。地产下行和基建上行会逐步切换,消费复苏可能在下半年缓慢发生,制造业投资在年底有复苏希望,经济向下有托底但向上无弹性的状况难改。基本面指向仍是债市震荡市,股市业绩驱动还未到来。近日中美贸易摩擦和经济数据不佳双重利好兑现,后续下行空间减小,好在短期风险点仍不多,杠杆机会回归。

4月宏观数据概览

4月经济数据整体表现较弱,各项指标除“房地产投资”均出现下滑。4月工业增加值同比增长5.4%,较上月下降3.1个百分点。1-4月固定资产投资同比增长6.1%,相比1-3月回落0.2个百分点:基建投资(不含电力)累计同比增长4.4%,与前3月持平;制造业投资累计同比增长2.5%,大幅回落2.1个百分点;房地产投资累计同比增长11.9%,相比1-3月提高0.1个百分点。4月社零总额同比增长7.2%,较上月回落1.5个百分点。

我们对投资者五个普遍性疑惑的看法

疑惑一:高频宏观怎么来的?政策相机抉择+融资主体抑制,趋势不明显反而显得月度波动大。疑惑二:消费变差了吗?数据表现疲弱,主要受劳动节错期影响。疑惑三:工业增加值与制造业投资触底了吗?工业增加值下滑主要受制造业拖累,增值税下调前后加快备货与需求透支导致两月高低异动。下半年消费、外需能否稳住是制造业投资能否激活的关键。疑惑四:地产投资缘何韧性如此好?高开工向竣工过渡带动建安回升,土地购置费的支撑作用弱化但仍存。疑惑五:基建加码为何仍未体现?逆周期政策中性回归、严控隐性债务弱化财政杠杆、去年高基数是制约基建走高主因。

后续展望:强化逆周期调节导致经济增长路径很可能反其道而行之

在经济内生动力仍不足,新旧增长模式青黄不接之际,逆周期调节政策的松紧仍是关键变量。经济增长实际季度表现可能会较为平稳,但预期层面却是跌宕起伏,“预期差”是影响市场的关键。趋势性来看,我们认为地产下行和基建上行会逐步切换,消费复苏可能在下半年缓慢发生,制造业投资在年底才有复苏的希望,经济向下有托底但向上无弹性的状况难改。5月消费等数据预计有所好转,外部压力关注逆周期调节力度变化,整体预计略有改善。三季度房地产投资可能是拖累因素,年底阶段提防CPI、PPI上行压力。

启示:债市震荡格局不改,短期利率下行后风险仍低;股市业绩驱动未到

基本面指向仍是债市震荡市,股市业绩驱动还未到来。今天较弱的经济数据与中美贸易摩擦消息相互对冲,债市表现波澜不惊。4月份债市利空集中释放从而进入喘息期,近日中美贸易摩擦和经济数据不佳双重利好兑现,但3月份快速调整的心理阴影仍在,看短做短情绪明显,后续下行空间减小,好在短期风险点仍不多,杠杆机会回归。

风险提示:房地产投资回落超预期、基建发力不及预期。

4月宏观数据概览

4月经济数据整体表现较弱,各项指标除“房地产投资”均出现下滑。4月工业增加值同比增长5.4%,较上月下降3.1个百分点。1-4月固定资产投资同比增长6.1%,相比1-3月回落0.2个百分点:基建投资(不含电力)累计同比增长4.4%,与前3月持平;制造业投资累计同比增长2.5%,大幅回落2.1个百分点;房地产投资累计同比增长11.9%,相比1-3月提高0.1个百分点。4月社零总额同比增长7.2%,较上月回落1.5个百分点。

我们对投资者存在的五个普遍性疑惑有如下看法

疑惑一:高频宏观怎么来的?

政策相机抉择+融资主体抑制,趋势不明显反而显得月度波动很大。今年的宏观数据表现出整体较频繁的月度波动性,源于几个因素:第一,政策相机抉择、力度不连贯并根据经济表现调调整;第二,由于融资主体抑制的问题没有根本解决,例如地方政府隐性债务约束,企业投资的积极性没有根本转变,经济内生动力仍弱。经济数据在自身趋势和政策力量之间走出了窄幅的波动的局势,有托底、无弹性,预期差在此过程中更容易产生。

疑惑二:消费变差了吗?

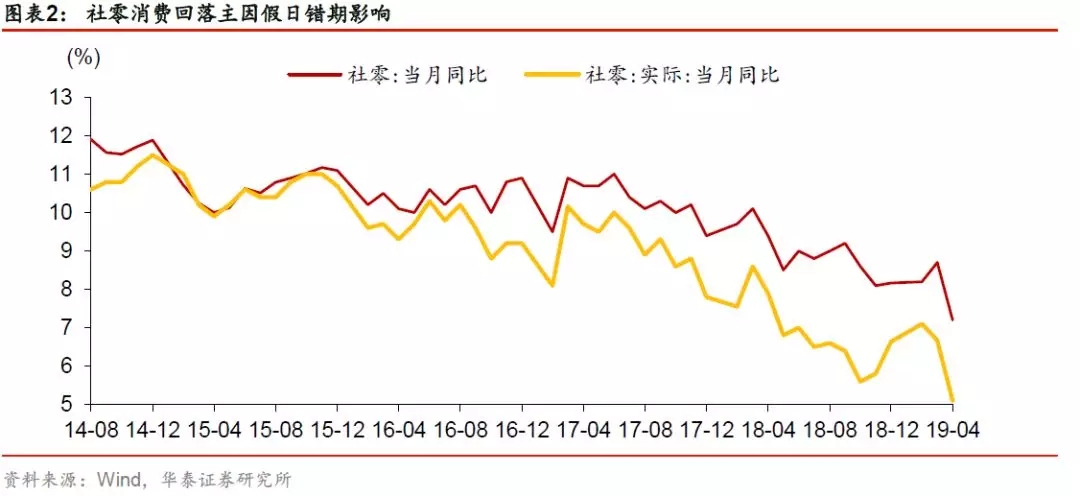

社会消费品零售总额数据表现疲弱,但其实主要受劳动节错期影响。一方面,4月实际假期天数同比缩减两天。4月假日缩短因素解释部分社零增速回落。据统计局测算,剔除假期天数影响,4月社零同比增长8.7%,与上月持平。另一方面,劳动节“后置加量”对4月消费挤出更明显。假期后置导致部分消费需求后置,而今年劳动节增加一天,假期选择旅行人数增加,而大额旅行支出前对消费需求存在抑制。

疑惑三:工业增加值与制造业投资触底了吗?

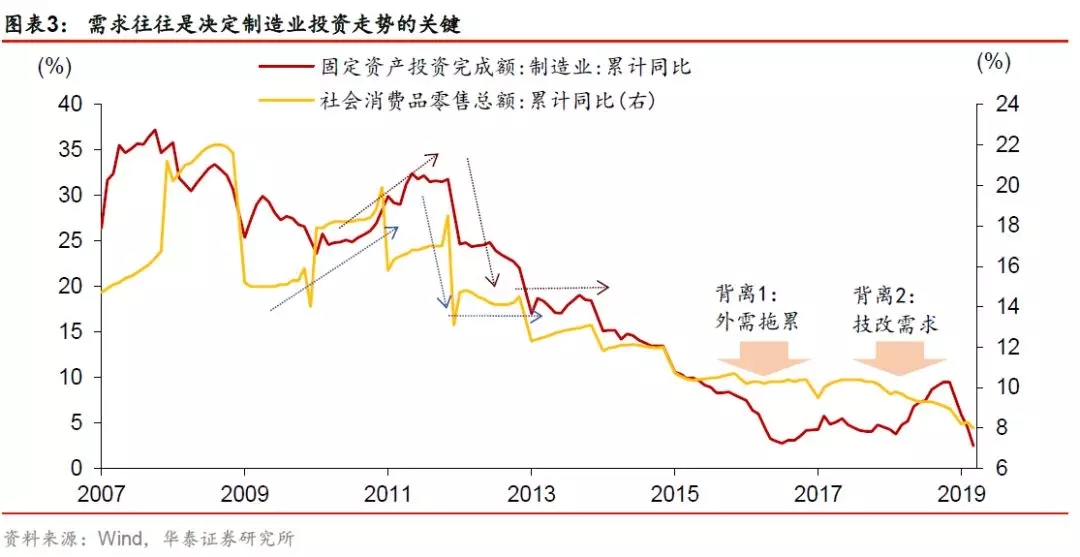

工业增加值大幅下滑主要受制造业拖累,增值税下调前后加快备货与需求透支导致两月呈现高低异动。4月制造业工业增加值(占比80%)仅增长5.3%,较3月大幅回落3.7个百分点。分行业看,设备制造业增加值下降明显,通用设备和专用设备制造业同比分别较上月下降12.1和13.6个百分点至2.0%和2.8%,技改周期退潮影响仍在逐步兑现。4月下调增值税税率、5月下调社保费率,政府工作报告预计全年降负2万亿元,下半年制造业投资的能力边界有望扩大,但消费、外需能否稳住是投资意愿能否激活的关键。综合而言,预计二三季度制造业投资延续下行态势,年末存企稳希望。

疑惑四:地产投资缘何韧性如此好?

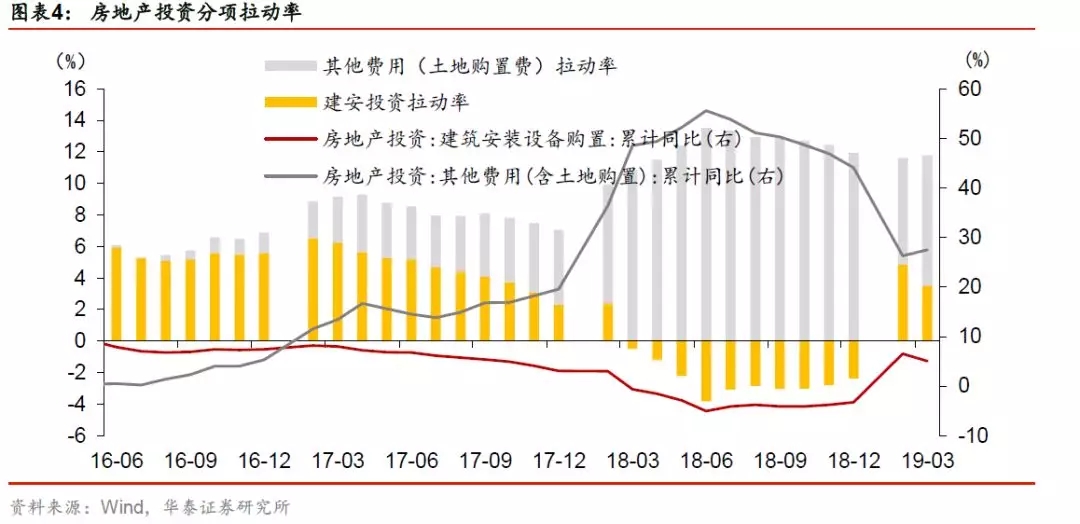

高开工向竣工过渡带动建安回升,土地购置费的支撑作用弱化但仍存。其一,从土地成交价款对购置费的领先性看,二三季度土地购置费对投资仍有支持。其二,去年房企执行高周转策略,较少资金投入竣工建设,导致部分开工项目停缓建。迫于交房后竣工期限要求,前期高开工将过渡至施工竣工,建安刚性支出支撑地产投资,4月施工增速继续走高。其三,由于棚改货币化安置退潮,房企对“上半年好于下半年”预期反而又加快新开工推盘,尤其近期销售回暖叠加资金支持,4月新开工再度走高。其四,今年融资环境、资金来源情况好转。

疑惑五:基建加码为何仍未体现?

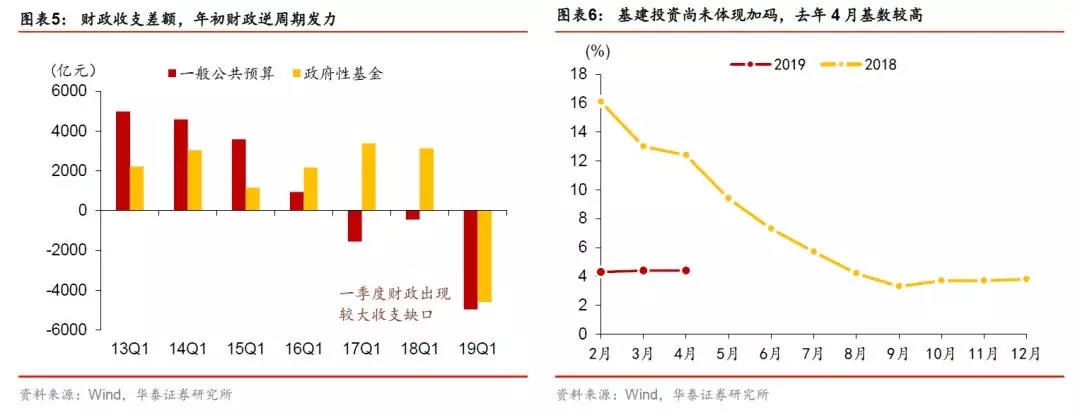

逆周期政策中性回归、严控隐性债务弱化财政杠杆、去年高基数是制约基建走高主因。第一,年初政策逆周期发力,一季度经济表现好于预期,导致政策重心有所回归。4月政治局会议指出,相较于周期性因素,经济下行压力更多是结构性、体制性的,因此加码基建的紧迫度下降;第二,防风险的底线思维下,严控隐性债务政策不放松,一季度财政支出高增长未出现基建投资相应提升,意味财政杠杆效应有所弱化。第三,去年1-4月基建累计增速12.4%,基数仍较高,对基建回升节奏仍有影响。

后续展望:强化逆周期调节导致经济增长路径很可能反其道而行之

在经济内生动力仍不足,新旧增长模式青黄不接之际,逆周期调节政策的松紧仍是关键变量。经济增长实际季度表现可能会较为平稳,但预期层面却是跌宕起伏,“预期差”是影响市场的关键。趋势性来看,我们认为地产下行和基建上行会逐步切换,消费复苏可能在下半年缓慢发生,制造业投资在年底才有复苏的希望,经济向下有托底但向上无弹性的状况难改。5月消费等数据预计有所好转,外部压力关注逆周期调节力度变化,整体预计略有改善。三季度房地产投资可能是拖累因素,年底阶段提防CPI、PPI上行压力。

启示:债市震荡格局不改,短期利率下行后风险仍低;股市业绩驱动未到

基本面指向仍是债市震荡市,股市业绩驱动还未到来。今天较弱的经济数据与中美贸易摩擦消息相互对冲,债市表现波澜不惊。4月份债市利空集中释放从而进入喘息期,近日中美贸易摩擦和经济数据不佳双重利好兑现,但3月份快速调整的心理阴影仍在,看短做短情绪明显,后续下行空间减小,好在短期风险点仍不多,杠杆机会回归。

风险提示:

1.房地产投资回落超预期。今年4月中央公布棚改计划套数较上年减幅过半,我们认为棚改对房地产投资拖累可能在下半年逐渐体现,但房地产投资回落节奏可能超预期。

2.基建发力不及预期。基建逆周期发力仍有期待,但在地方政府隐性债务约束下,基建发力的节奏和力度有可能不及市场预期。