近日,东旭光电收到了交易所的问询函,要求公司说明相关货币资金、募投项目进展及应收账款增长较快等相关情况。

据统计,年初至今,在A股上市的公司,共有340多家收到了交易所的问询函,其中多数为年报问询函,问询内容多数是资产减值的合理性、关联交易及相关财务科目等。问询函,尤其是年报问询函,本身是交易所对上市公司常见的监管方式和沟通方式,也是上市公司向投资者讲解发展模式的重要方式。

以东旭光电为例,当下,公司以产融结合和同心多元化拓展的战略正快速扩张,目前,公司存在的资金需求与公司新能源汽车、机器人等高端智能制造领域的重资产项目扩张有一定的关系。而这些高质量资产的扩张,正为未来东旭光电的业绩奠定了良好的基础。

事实上,从研发费用及行业前景来看,未来公司的业绩或将更加亮眼。更值得关注的是,东旭光电资产质量的持续向好,2019年一季度,公司经营活动产生的现金流量净额高达6.38亿,远超同期净利润;这说明,高速扩张后,亮眼的业绩正给公司带来持续稳定的现金流。

产业链闭环优势凸显:东旭光电业绩现爆发式增长

东旭光电的前身是宝石电子玻璃股份公司,公司成立于1992年,1996年在深交所上市。公司自成立以来长期从事CRT相关电子玻璃元器件,随着CRT显示器逐步被平板尤其是液晶显示器代替,其逐步向平板显示产业转型。

2011年,东旭集团完成了对宝石集团的收购,公司简称变更为东旭光电。随后,东旭光电迎来了爆发式增长。这可从公司总资产规模的变化可见一斑。截至2018年底,东旭光电总资产已高达725.76亿,与2011年底相比,涨幅高达193.05倍,事实上,即便与五年前(2013年底)相比,涨幅也达703.45%。

东旭光电规模的迅速扩张,与公司产融结合和同心多元化拓展的战略有关。公司在财报中称,公司以技术创新为核心,延伸原有产业的升级发展,在产业协同和集群效应互相带动下,正积极通过拓展新能源汽车及石墨烯领域,努力构建高端材料—石墨烯基锂电池—新能源汽车产业链闭环。

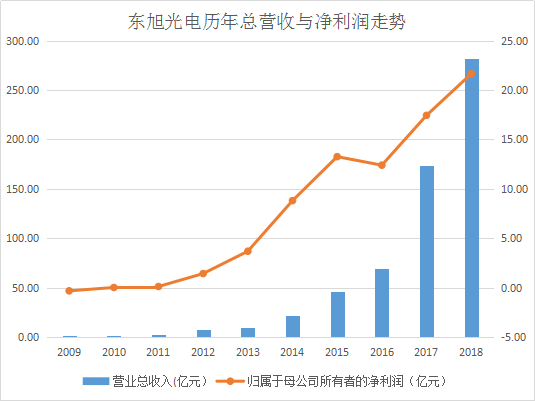

产业链闭环带来的优势正逐步凸显。据财报,2018年,东旭光电总营收为282.12亿,同比暴涨63.29%;净利润为21.64亿,同比大涨25.05%。下图为东旭光电历年总营收与净利润走势:

不过,除了产业链闭环优势外,东旭光电业绩的快速增长,还与其所处行业的市场需求扩大有关。以东旭光电的光电显示材料业务为例,2018年,公司光电显示材料收入为47.16亿,同比涨幅为39.3%。

东旭光电在财报中称,2018年,由于面板市场大尺寸显示屏需求量的扩大,推动显示屏玻璃基板需求量日益提升,公司玻璃基板产量匹配液晶面板的需求,进而带动公司玻璃基板业务稳定发展。

2019年,东旭光电的G8.5代液晶玻璃基板产线建设将继续完善,高端装备也将持续发力、新能源客车科技产业园将加速投产,同时,顺应国家一带一路的发展战略,拓宽海外销售渠道,公司的产业链闭环将日趋完善,其业绩或将更加亮眼。东旭光电在年报中也称,2019年,公司将以产业整合为导向,以实现净利润几何增长为目标。

业绩爆发式增长背后:研发费用大涨,多个项目将陆续投产

东旭光电实现净利润几何增长的底气,除了公司的产业链闭环优势愈加凸显外,还与公司重视研发有很大的关系。据财报,2018年,公司研发费用为5.72亿,与上年同期的2.57亿相比,大涨122.61%。

东旭光电在财报中称,目前,公司及控股股东已经获得和正在申请的与液晶玻璃基板、高铝浮法盖板玻璃、高端装备制造、整车制造、石墨烯产品装备等相关的自主知识产权多达2400余项。

更值得关注的是,公司所处整个行业前景的持续向好。还是以公司的光电显示行业为例,研究表明,显示屏尺寸每增长1.5英寸,就大约可以消化掉一条8.5代液晶面板线的产能;根据IHS Markit预测,全球平板显示器面积需求预计在2019年增长将为6.4%,达到2.28亿平方米。

而东旭光电在2019年,将有多条相关生产项目投产。据财报,到2019年底,东旭光电旗下的芜湖光电平板显示玻璃基板生产线项目,第5代TFT-LCD用彩色滤光片生产线项目,第8.5代TFT-LCD玻璃基板生产线项目,曲面显示用盖板玻璃生产项目等都将陆续投入使用。

在行业向好及多个项目即将投产的背景下,未来,东旭光电的业绩或仍将持续大幅增长。

东旭光电价值凸显:资产质量持续向好

事实上,除了业绩爆发式增长外,东旭光电的资产质量也在持续向好。据财报,截至2019年3月底,公司总负债为383.9亿元,负债率仅为53.14%。此外,公司的应收账款也出现了大幅下降,2019年3月底,东旭光电的应收账款为117.6亿;与上年底相比,减少了25.93亿,降幅为18.07%。

此外,从经营性现金流的变化,也可看出公司资产质量的好转。据财报,2019年一季度,公司经营活动产生的现金流量净额为6.38亿,这一数字甚至超过了同期净利润,2019一季度,公司净利润为4.31亿。东旭光电在财报中称,经营活动的现金流大幅增长,主要是加强了回款管控力度所致。

然而,在公司资产质量向好的背景下,公司的股价却持续低迷。截至目前(2019年5月17日),东旭光电股价仅为4.99元/股,相对应的市盈率为13.2倍,市净率甚至不足1倍;这与当前公司的业绩明显无法匹配。

不过,随着业绩的增长,东旭光电给股东带来的回报也将持续增长,公司的价值将持续凸显,未来,公司股价或将很快回到合理的估值水平。