2017年底,它的估值已经达到31.6亿元,此次上科创板发行后估值有望超过60亿元。

2018年,它实现营业收入3.23亿元,扣非净利润达0.5亿元,以此计算,市盈率约120倍。

如果对标已上市的同行,迈瑞医疗市盈率为53.28倍,鱼跃医疗市盈率33.2倍,润达医疗24.11倍市盈率。

这家信心十足的公司,叫做普门科技。

差异化经营寻出路

普门科技创始人刘先成原为湖南省衡阳市中心医院设备科担任医疗设备维护和管理的工程师。随后加入迈瑞医疗,历任销售总监、常务副总、常务副总裁、美国子公司总裁等职位,有着丰富的产品研发和销售经验。

2008年,刘先成带着50万人民币创立普门有限,主营医疗器械的生产和销售。

10年过去,截至2018年底,普门科技资产总额达8.11亿元,净资产达6.68亿元。

普门科技成长迅速的一个重要原因,是对市场需求的准确把握。

得益于刘先成在医疗器械领域的长时间浸淫,普门科技制定了特色化、专业化、差异化的产品战略。

和其他医疗器械企业单纯销售产品不同,普门科技根据患者病情和治疗目的设计了多种利用仪器进行配合的康复解决方案。具体包括:1、创面治疗解决方案;2、血栓预防解决方案;3、疼痛治疗解决方案;4、皮肤病治疗解决方案;5、加速康复整体解决方案;6、糖尿病和慢创人群适宜技术方案;7、呼吸病人群适宜技术方案;8、炎症、疼痛人群适宜技术方案。

卖器械、更卖服务,招股书显示,2016年至2018年,普门科技分别实现营业收入1.74亿元、2.50亿元、3.23亿元;分别实现扣非净利润1418.26万元、3662.83万元、5146.85万元。

截至2018年底,在治疗与康复领域,普门科技的国内装机用户超过了1500家,均为三级医院。体外诊断领域装机量超过4700家,为各级医院及体检中心。

“我觉得这是普门科技销售的制胜之处,别人销售就是卖产品,普门科技不仅卖产品,还提供免费的解决方案。”行业人士向首席科创官(微信公号:sxkcg666)分析。

原料、市场两头在外

普门科技发展迅速的另一个原因,是与希森美康医用电子(上海)有限公司(下称“希森美康”)深度绑定。

希森美康集(SYSMEX)创建于1968年,总部设在日本神户市,主要致力于体外诊断领域,产品遍布全球190多个国家。2016年,希森美康血液细胞分析仪在中国医疗市场的占有率超过50%,位居行业第一。

普门科技与希森美康的具体合作情况为:普门科技特定蛋白检测分析仪单独或与希森美康血液细胞分析仪进行联机组合,通过希森美康在国内强大的销售渠道进行设备及配套试剂的销售。

这种方式突破了普遍的代理、绑定销售等传统合作模式,希森美康以最短时间、最低成本进入国内特定蛋白分析领域,并巩固市场竞争力。普门科技的产品也通过希森美康的销售渠道,在国内市场完成大规模装机,实现年均78.64%的销售增长率,高于整体体外诊断试剂的同期年均增长率59.83%。

不过,由此也带来了大客户依赖问题。

近三年普门科技前五大客户中,希森美康所贡献的营收分别为41.97%、37.55%、34.93%。而前五大客户合计每年为普门科技贡献的营收也不过42%左右。

图片来源:普门科技招股书

对于双方的关系,上交所对普门科技进行了问询,要求其说明“是否对SYSMEX存在重大依赖。”普门科技在回复中进行了否认。

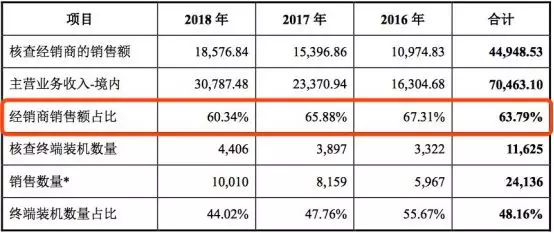

并且,如果经销商销售额占比较大,普门科技未来还将面临医药行业两票制风险。

招股书显示,2016年—2018年普门科技间接销售金额占主营业务收入的比例分别为 99.30%、97.48%和 94.15%,其中,通过经销商销售的金额占主营业务收入比例高达75.74%、70.13%和 66.24%。

图片来源:普门科技问询函

正如招股书所提示的,虽然目前仅有较少数省份在医疗器械领域(主要是医用耗材领域)推行“两票制”,但未来不排除“两票制”在医疗器械领域全面推行的可能。

首席科创官注意到,除了第一大客户来自日本,普门科技第一大供货商也是日本企业。

图片来源:普门科技招股书

招股书显示,2016年—2018年,普门科技的前五名供应商中,排在第一位的皆为电化生研珠式会社。该企业注册地为日本东京,主要产品为各种人体疫苗和检测试剂。

每年,普门科技要从电化生研珠式会社采购964万元—1622万元试剂产品,占总采购金额的9.07%—13.47%。

部分核心原料、主要销售渠道两头在外,普门科技的成长天花板该如何打开?

科创成色几何?

普门科技成长的另一个天花板,来自科技含量。

在招股书中,普门科技这样介绍自己——“公司是一家研发驱动型的医疗器械企业”。那么,普门科技是否能担得起这样的自我定位呢?

作为一家医疗器械公司,普门科技的产品按照临床使用可以分为治疗、康复以及体外诊断三大类。

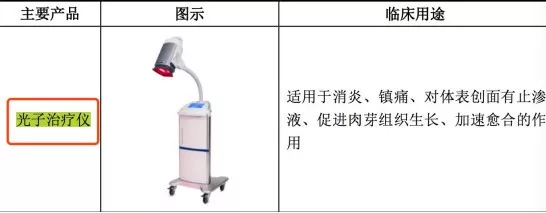

其中,治疗和康复类有七个系列产品,包括:1、光子治疗仪;2、红外治疗仪;3、多空气波压力仪;4、功能清创治疗仪;5、高频振动排痰仪;6、脉冲磁治疗仪;7、紫外治疗仪。这些治疗康复仪器主要利用了窄谱光照、低频超声、近远红外照射、液体雾化和负压抽吸等技术。

拿最具代表性的“光子治疗仪”来说,这种外形酷似小台灯的仪器主要用于消炎、镇痛、对体表伤口有止渗液、促进肉芽组织生长、加速愈合的作用。

图片来源:普门科技招股书

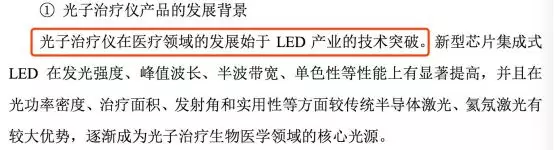

不过,有业内人士向首席科创官表示:“光子治疗仪本质是一种窄谱光源的照射,该技术并非普门科技自主研发,而是由LED或者半导体技术中得来。这些技术都已经是成熟技术,既称不上前沿,也称不上尖端。因此,虽然它有科技含量,但不是很高,并不足以形成壁垒。”

仔细梳理招股书,普门科技其实也给出了更详细的信息,“光子治疗仪在医疗领域的发展始于LED产业的技术突破”。普门科技自己并不参与LED的研发生产。

图片来源:普门科技招股书

除此之外,普门科技表示自己参与的“中国人体表难愈合创面发生新特征与防治的创新理论与关键措施研究”项目曾在2015年获得国家科学技术进步奖一等奖,普门科技同时强调其是中国医疗器械行业中迄今唯一获得国家科学技术进步奖一等奖的企业。

但这个奖项中,普门科技参与度如何值得商榷。

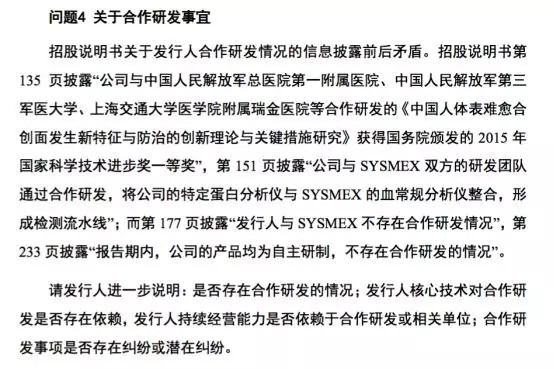

在问询函中,上交所对普门科技的核心技术到底是合作研发还是自主研发进行了问询。要求普门科技说明:“是否存在合作研发的情况,对合作研发是否存在依赖,持续经营能力是否依赖于合作研发或相关单位。”

图片来源:普门科技招股书

对此,普门科技回复称,“不存在合作研发的情况,获奖前公司已研发出光子治疗仪产品、掌握产品的核心技术,是获奖项目唯一的治疗设备提供方。公司的核心技术对获奖项目的其他完成单位不存在依赖”。

正如问询函所示,普门科技的研发形式也受到监管部门关注,即是否与SYSMEX(希森美康)合作研发。

普门科技回复称,“与SYSMEX存在协作和对接,不存在合作研发”。并且已将招股书中的“合作研发”修改表述为:公司通过在通信接口、轨道连接等方面与 SYSMEX 进行协作和对接,将特定蛋白分析仪与 SYSMEX 的血常规分析仪整合,形成检测流水线”。

其实,从财务数据上看,普门科技的研发投入并不低。

招股书显示,2016-2018年普门科技分别进行的研发投入占比为22.6%、19.92%、20.61%,投入比重均在20%左右,在同行中算是高的。

图片来源:普门科技招股书

只不过医疗器械行业,与资金实力雄厚的大公司对比,小公司在研发方面天然缺乏优势,普门科技此次募集的资金中,即有三成直接用于科研。

此次登陆科创板,普门科技拟发行股数不超过4300万股,拟募集金额6.32亿元,以此计算,公司估值约60亿元,对比0.5亿元左右的扣非净利润,市盈率将达到120。