财联社(北京,记者 李愿)讯,7月17日,中诚信国际发布了对潍坊银行的二级资本债券跟踪评级报告,报告维持潍坊银行AA主体信用等级,同时还揭示了其资产负债表看不到的另一面——原股东退出后的各种遗留问题。

“该等级肯定了潍坊银行在潍坊市金融体系中较为重要的地位、明确可行的市场定位与战略规划以及县域战略和跨区经营取得的成效,”上述评级报告称,同时还反应了潍坊银行面临地区经济增长放缓对业务运营和资产质量带来的负面影响、不良率持续反弹、盈利能力有所下降、风险管理水平有待提升等诸多挑战。

6月9日,银保监会新闻发言人在答媒体问时曾表示,原股东已将潍坊银行股权向新的投资者转让,并由新的股东经营管理,各项业务经营正常。数据显示,截至2018年末,潍坊市政府通过潍坊市城市建设发展投资集团等股东间接持有潍坊银行的股权比例达77.23%,为实际控制人。

国资“接盘”,“意味着潍坊市政府具有较强的意愿和能力在潍坊银行需要时给予必要的支持,”评级报告表示,这一因素也纳入此次跟踪评级考虑中。

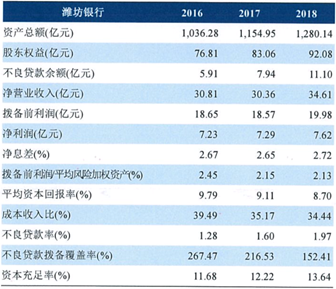

图注:潍坊银行近三年基本数据,来源中诚信国际评级报告

当地金融体系中具有较重要地位

潍坊银行市场定位“立足中小企业、立足广大市民、立足地方经济”,同时通过跨区域发展来提升品牌竞争力和向区域性银行迈进。

数据显示,截至2018年末,潍坊银行已实现对潍坊市区及各县域的全面覆盖,存、贷款在潍坊市市场占有率分别为8.99%、7.42%,排名分别为居第5位和第7位,“在当地金融体系中具有较重要的地位,”评级报告称。

跨区域发展方面,潍坊银行相继设立青岛分行、烟台分行等4家异地分行,截至2018年末异地分行存贷款分别占全行存贷款总额的18.72%、20.58%;潍坊银行存贷款总额分别为564.25亿元、871.81亿元。

2018年潍坊市财政相关资金有所减少,加上企业资金沉淀有限,截至2018年末潍坊银行公司存款余额较2017年末仅增长0.69%,占存款总额的38.74%;贷款方面潍坊银行将信贷资源向小微企业倾斜力度加大,公司贷款(不含小微企业)余额较2017年末下降8.98%,占贷款总额的33.98%。

储蓄存款方面,2018年潍坊银行陆续研发推出个人大额存单、个人结构性存款等产品,截至2018年末余额较2017年末增长3.02%至299.45亿元,占存款总额的34.35%;个人贷款方面,2018年潍坊银行加大个人按揭、个人消费贷款投放,截至2018年末余额较2017年末增长52.56%,占贷款总额的17.98%,但个人经营性贷款下降19.73%。

部分信贷和金融资产风险暴露

截至2018年末,潍坊银行不良贷款余额、不良率分别为11.10亿元、1.97%,较2017年末增长3.16亿元、0.37个百分点。事实上,2018年潍坊银行新增不良贷款达25.03亿元,但累计处置了21.86亿元。

“2018年以来,受环保政策趋严、担保圈风险进一步暴露和当地部分银行抽贷影响,导致不良贷款增长较快,”上述评级报告称,从地域分布看,潍坊的寿光、诸城和青岛地区的不良贷款占比较高,分别占全行不良贷款的20.90%、6.40%、12.97%,其中寿光不良贷款主要位大棚抵押农户贷款、诸城主要为轮胎行业担保圈贷款,青岛主要为钢贸企业贷款。

同时,该行逾期贷款达22.45亿元,且针对暂时出现还款困难但经营较为正常并具有较强抵押和担保的企业,潍坊银行对其进行贷款展期、续贷和借新还旧,截至2018年末展期、续贷和借新还旧贷款合计余额为109.01亿元,占总贷款的19.32%,由此导致潍坊银行关注类贷款占总贷款的占比升至11.26%。

除信贷资产外,潍坊银行债券投资、资管及信托计划、非标资产均有违约发生。截至2018年末,潍坊银行证券投资资产余额、非标资产余额分别为449.88亿元、127.75亿元。

评级报告显示,截至2018年末,潍坊银行投资5000万的“17沪华信MTN002”和5000万的“15丹东港MTN001”均未能按期足额偿付利息,对两笔债券分别计提了2500万、5000万减值准备;有两笔共计5亿元不良资产的资产及信托计划投资,已计提8000万减值准备,且均已提起诉讼;部分非标资产相关借款人因流动性紧张进行展期或出现逾期情况,已合计计提4425万元减值准备。

“整体来看,潍坊银行信托投资及资管计划投资占比相对较高,相较标准化投资产品,非标投资透明度较弱,且已有项目产生不良,同时债券违约风险的暴露也进一步增大了其信用风险管理难度,仍需提升投资业务风险管控能力,加强专业人才培养,”上述评级报告表示。

此外,其担保公司8.91亿元的在保余额中已产生800万不良贷款,第二还款来源不确定性有所增加;以及占比达44.19%的抵质押贷款面临市场价格风险。

未来资产质量下行影响盈利水平

2018年潍坊银行实现营业收入、净利润分别为34.61亿元、7.62亿元,同比增长13.99%、4.57%,典型的“增收不增利”,同时其拨备覆盖率大幅下降64.12个百分点至152.41%,但未产生较为明显的负面影响。

从营业收入结构看,潍坊银行以经营传统存贷款业务为主,利息收入为主要收入来源,2018年实现利息净收入31.96亿元,同比增长14.29%,同时非利息净收入增长11.61%至2.65亿元。

潍坊银行实现拨备前利润19.98亿元,同比增长7.59%,而计提贷款损失准备增长12.06%至10.16亿元,占拨备前净利润的50.84%,导致净利润实际增速仅4.57%。

“息差回升和盈利资产规模增长推动营业收入保持增长,但资产质量下行带来的较大拨备计提压力对利润水平产生不利影响,整体盈利有待提升,”上述评级报告称,且未来资产质量下行压力仍然较大,需持续关注潍坊银行资产质量变化情况。

除资产质量下行对盈利水平的影响外,评级报告最后还提示其资产负债期限错配风险和流动性管理压力。截至2018年末,潍坊银行一年内到期的资产在总资产中占比为50.08%,一年内到期的负债在总负债中占比为76.10%,“考虑到展期、借新还旧和续贷的贷款占比高,资产的实际投放期限被低估,因此存款较大的资产负债期限错配风险,”上市评级报告称,同时其1个月内和1-3个月流动性到期期限缺口较大,存在较大的流动性管理压力。