2019年是平安战略转型的关键之年,在“金融+科技”、“金融+生态”的战略规划指引下,将创新科技聚焦于大金融资产、大医疗健康两大产业,深度应用于传统金融与金融服务、医疗健康、汽车服务、房产服务、智慧城市五大生态圈,对内持续提升数据化智慧经营水平,对外赋能开放平台反哺金融主业。平安集团董事长兼首席执行官马明哲在最新发布的2019年集团半年报中如是说。

平安集团战略转型的成效,在今年半年报中已然显露无疑。在一个客户、 多种产品、一站式服务的综合金融经营模式下,平安集团的个人客户已达1.96亿户,互联网用户达5.76亿户。

更值得关注的是,平安科技业务的快速成长。今年上半年,公司科技业务总收入为384.31亿,同比大涨33.6%。截止2019年6月底,平安科技公司的估值总额高达700亿美元。但目前,在报表中,平安科技板块的账面价值并未反映市场估值。国泰证券研报称,随着平安科技板块营运利润的高速增长,集团股价或将持续上升。

净利润涨近七成背后:平安五大生态圈趋于成熟

中国平安成立于1988年,1994年成立寿险公司营销体系,开创中国个人寿险业务先河。此后集团陆续增加了信托、银行、证券、养老险、健康险、财产险等业务,内涵增长和外延并购并驾齐驱,并引入互联网技术,将金融与应用场景相结合,以客户需求为导向,构建“金融+科技”、“金融+生态”两大业务平台。

2019年上半年,中国平安总收入为6902.46亿,同比增长17.2%;净利润为976.8亿,同比暴涨68%。

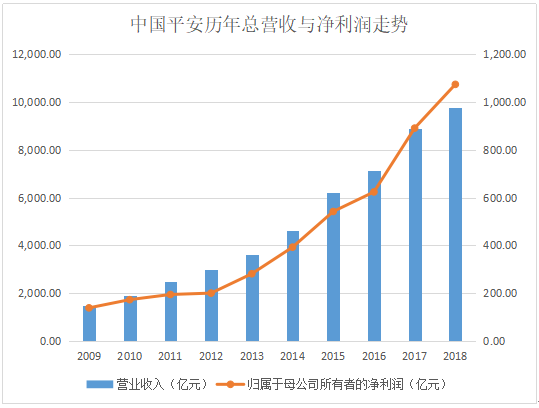

不过,不只是今年上半年,近十年来,平安业绩增速都很迅猛。据财报,2009年时,中国平安净利润为138.83亿,十年之后的2018年,这一数字已高达1074.04亿,涨幅为673.63%。下图为中国平安历年总营收与净利润走势:

对于中国平安的业绩,中信证券研报称,努力提高向上增长的斜率,同时控制波动的区间,平安在这两个维度上做到极致的表现。

平安之所以能做到极致,背后是其金融稳、科技快的发展特点。以公司寿险业务为例,当下,公司的寿险及健康险业务仍是平安最重要、最成熟的业务板块。据财报,今年上半年,公司寿险及健康险净利润为703.22亿,占公司净利润的比重达71.99%。

目前,公司的寿险及健康险业务正持续优化,衡量保险公司寿险业务利润水平的指标包括剩余边际摊销、新业务价值和新业务价值率。今年上半年,平安寿险及健康险的新业务价值率为44.7%,较上年同期提升了5.7个百分点,新业务价值为410.52亿,同比增长4.7%;剩余边际余额为8673.9亿,与上年底相比,大涨10.3%。网信证券研报称,平安寿险价值的持续提升,主要是公司通过持续优化产品结构,专注于高保障、高价值产品,提升了寿险业务的整体价值。

事实上,除了寿险业务外,平安的财产保险业务、银行业务、资产管理业务也在持续发展。而核心金融主业快速发展之外,是公司日趋成型的 “金融服务、医疗健康、汽车服务、房产服务、智慧城市”等五大生态圈。

在金融生态圈方面,平安通过 “开放平台+开放市场” 完成资产与资金的链接,成功落地了陆金所控股、金融壹账通、壹钱包等多个金融创新平台。

在医疗健康生态圈,平安好医生已为超过2.89亿用户提供一站式健康服务平台。针对医疗政府监管部门和医疗服务提供方,平安智慧城市业务中的智慧医疗团队打造覆盖诊前、诊中、诊后全流程的端到端智能一体化平台。

在汽车服务生态圈,平安主要通过汽车之家、平安银行、平安产险和平安融资租赁等公司提供汽车相关服务,同时赋能整车厂和汽车服务商户,打造“看车、买车、用车”的全流程汽车服务生态圈。

在房产服务生态圈,平安通过平安城科布局房产服务生态圈,专注打造“1+1+3+N” 的开放式、全流程产品体系。

在智慧城市生态圈,平安智慧城市业务通过优政、兴业、惠民三大主题服务国家与社会,累计覆盖全国超100个城市。

更值得关注的是,随着科技的引入,公司五大生态圈的协同效应愈来愈明显。

在公司定位于在“互联网+综合金融”的发展模式下,围绕“一个客户、一个账户、多项服务、多个产品”的经营策略,扩大了用户的需求,提升了用户体验。

在平安内部客户可以通过任意门、一账通、万里通(壹钱包)等形式实现产品、服务、积分同享,内部的交叉销售和服务使得原本较低频率的金融产品购买,变得像普通商品一般容易购买,体现了各项业务线条的协同效应,规模效应凸显。据财报,今年上半年,公司新增个人客户数为2009万,其中,33.8%来自集团五大生态圈的互联网用户,客均营运利润近340元,同比增长20.9%。

科技业务成新亮点:旗下科技公司估值高达700亿美元

平安五大生态圈的成型和协同效应的增强,与其科技能力的持续深化不无关系。截至2019年6月底,公司科技专利申请数与上年底相比,增加了5779项,累计达18050项,位居国际金融机构前列。

国泰君安研报称,中国平安的科技生态圈与传统金融业务息息相关。由于中国平安在报表中科技板块的账面价值未反映市场估值,因此,我们认为后续随着科技板块营运利润的高速增长,不仅会带来公司整体分红水平的提升,还将使得二级市场更为认可中国平安在科技板块的“管理权溢价”,推动集团整体估值,这是公司股价的一大超预期因素。

而当下,平安的科技业务已然成为公司增长的新亮点。目前,平安集团通过陆金所控股、金融壹帐通、平安好医生、平安医保科技、汽车之家等公司经营科技业务。今年上半年,公司科技业务总收入为384.31亿,同比大涨33.6%。截止今年6月底,科技公司估值高达700亿美元。

以陆金所控股为例,陆金所控股是公司旗下综合性线上财富管理与个人借款科技平台,同时为金融机构和地方政府提供全套金融解决方案。截止今年6月底,陆金所控股平台注册用户数达4274万,较年初增长5.9%。在政府金融领域,陆金所控股积极探索金融科技在财政管理方面的应用。截止2019年6月底,财政云项目已在全国9个城市实施。

公司旗下的平安好医生通过人工智能辅助的自有医疗团队和外部医生为用户提供全面的家庭医生服务,涵盖 7×24 小时在线咨询、转诊、挂号、住院安排、第二诊疗意见及 1 小时送药等全流程服务,并通过医疗健康服务网络提供多种线下服务。2019年上半年,平安好医生日均咨询量达65.6万人次,同比增长23.5%。

此外,平安医保科技致力于成为全方位赋能医疗生态圈的智慧科技公司,截止2019年底,平安医保科技已为超过200个城市的医保管理机构提供精细化管理服务,覆盖参保人数超8亿。平安医保科技已于2018年初完成A轮融资,投后估值达 88 亿美元。

总资产高达7.5万亿,多家研报指平安被市场低估

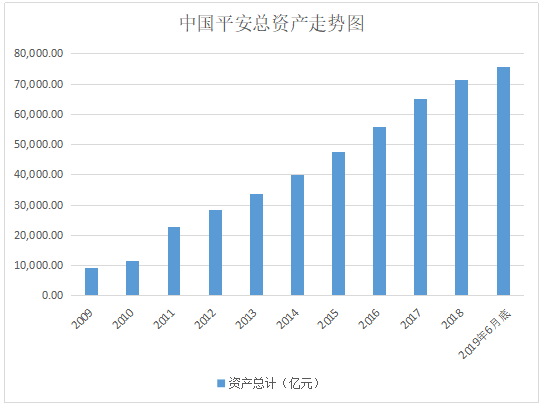

在科技的加持下,中国平安各大生态圈持续发展,公司规模正快速膨胀。据财报,截止2019年6月底,中国平安的总资产已高达75623.98亿,与2018年年底相比,增加了4194.38亿。而在2009年时,中国平安总资产还仅为9357.12亿,短短十年时间,总资产涨幅高达708.19%。

下图为中国平安总资产走势图:

不只是资产规模的快速膨胀,平安品牌价值也在持续提升。公司名列《财富》世界500强第29位,《福布斯》全球上市公司2000强第7位,蝉联全球多元保险企业第一位。

在资产规模、品牌价值、业绩表现都极为亮眼的背景下,中国平安的估值却并没有跟着提升。民生证券研报称,公司寿险转型成效显著,新业务价值率明显提升,对标友邦2.0倍左右估值,大有提升空间。

中信证券研报直言,从公司治理角度看,市场给予平安的估值水平仍然偏低,以公司治理同样优秀的友邦为参照,平安寿险给予2倍EV,非寿险业务给予1倍PB,公司合理PEV倍数为1.6倍。

事实上,公司的非寿险业务估值可能更高。目前集团旗下的独角兽公司已经取得了阶段性的进展:陆金所控股作为中国领先的线上财富管理平台,自2017 年开始就逐年贡献利润;平安好医生在香港主板上市,谋求海外市场的进一步发展。金融壹账通、平安医保科技均完成了首轮融资;新加坡子公司顺利开业,开始向海外市场输出技术。

更值得关注的是,公司的高分红也将助推估值上涨。中国平安在今年半年报中宣布,拟向股东派发中期每股股息现金0.75元,同比增长21.0%,派息总额136.80亿元;此外,平安还持续进行股票回购,截至今年6月底,公司通过集中竞价交易方式已累计回购 34.21亿元A 股股份(截至7月31日累计回购约50亿元A股股份),上半年现金分红加回购合计171.01亿元。

对此,国泰君安研报称,中国平安以营运利润为分红基础,使得中小股东实际分享到EV增长,且未来分红增速及确定性超市场预期,提升市场对中国平安EV的认可度,拟调升平安目标价至113元。

国泰君安进一步分析认为,当前平安科技板块的账面价值并没有完全体现其市场价值。在科技板块营运利润不断增长的背景下,后续平安在科技板块的“管理权溢价”将逐步被二级市场认可,进而反映在中国平安的整体估值中去。