70年周年阅兵已圆满落幕,这是新中国成立70年来的第15次国庆阅兵。

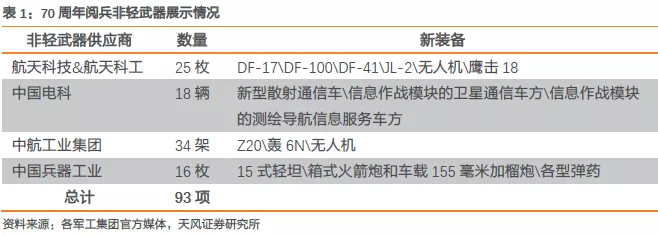

据悉,本次阅兵是我国历史上最大规模的阅兵,共有1.5万人参阅,各型飞机160余架、装备580台套。天风证券根据各军工集团官媒信息整理后得出,非轻武器类别,参阅总数达93项装备,其中首次亮相的新式装备有19项,占比达20%。

前三次阅兵前后军工板块表现

自新中国成立以来,共举行过16次大阅兵,每一次的阅兵都标志着我国的国防建设迈上新的阶梯。国盛证券认为,我国国庆阅兵大体可以分为三个阶段:1)第一阶段(1949年-1959年):开国大典之后的10次阅兵中,整体受阅装备水平落后,海军、空军等军种仍处于建设初期。2)第二阶段(1984年-2017年):逐步完成完整的国防工业体系建设,受阅装备信息化程度加深,军队建设取得重要成就。在2000年之后的三次大阅兵中,展示了多种世界先进的装备。3)第三阶段(2019年起):国庆70周年阅兵是我国步入新时代的首次阅兵,受阅装备全部实现国产。

此次70周年国庆阅兵之前10年内还有过3次阅兵,相应的A股军工板块的表现可以梳理如下。

1、2009年建国60周年阅兵。

申万国防军工指数年内有明显的三轮上涨,第一阶段(1月5 日-2月13日),军工指数最大绝对收益50.02%;第二阶段(3月2日-4 月16日),军工指数最大绝对收益39.68%;第三阶段(7月2日-8月6日),阶段最大绝对收益41.26%,同时于8月6日达到年内最高点,军工板块全年最大 绝对收益 116.49%。自最高点至9月30日阅兵前夕,军工指数下 跌 26.82%。阅兵后,军工指数反弹回升,阅兵前最后一个交易日。

基本为第三阶段阅兵行情低点。回顾全年,军工指数年内最大绝 对收益 116.49%,区间上证综指涨幅为 78.46%,军工指数超额收 益为 38.03%。2009 全年,军工指数绝对收益为 120%,超额收益 为 45.75%。

2、2015年世界反法西斯战争胜利70周年大阅兵又称“93”阅兵(9月3日举行),是近年内规模最大的阅兵仪式。

15年赶上大牛市尾声,军工指数自年初一直涨到 5 月 27 日,区间最大绝对收 益 127%。而后开始暴跌,跌至 7 月 9 日见底,阅兵行情开始表现, 7 月 9 日反弹至 8 月17日达到阅兵前最高点,区间最大绝对收益 88%。军工指数之后一路下跌,至阅兵前最后一个交易日,基本触底。回顾全年,军工指数年内最大绝对收益为127%,超额收益 为 79.51%。2015全年,军工指数绝对收益为27.48%,超额收益为 21.85%。

3、2017年7月30日,举行中国人民解放军建军90周年阅兵式。

17年,A股进入熊市,军工指数自开年上涨到4月12日,达到全年最高点,涨幅18.21%。尔后军工指数开始一路下跌至5月24日触底,反弹至7月10日,区间最大绝对收益为13.38%,超额 收益为8.46%。2017年全年,军工指数绝对收益-16.65%,超额 收益为-23.21%。

天风证券另通过复盘2009-2017年三次阅兵前后中信国防军工指数的走势及其收益率情况发现,军工板块在阅兵主题中的走势呈现出一定的趋势性——在阅兵开始前整体呈现M型走势(时长3个月左右),阅兵前一周有所调整,在阅兵完成后迎来反弹窗口(时长2个月左右)。天风证券预计,本次70周年阅兵结束后将再次迎来M型走势后的反弹,建议各位投资者关注国庆节后的板块反弹机遇。

机构如何看军工股后市

天风证券表示,我国在战略武器领先世界、无人装备居前列,军工科技红利进入收获期。应关注09年以来三次阅兵期出现的M型后的修复反弹机会,本次阅兵不是简单的主题,而是对于产业放量的证实。因此关注产业链机会——装备的阅兵亮相代表列装的开始,因此本次大量平台级新型装备的登场意味着我军建设进入快速发展阶段,应关注新型装备相关配套产业链。

新装备产业链逻辑投资关注:

1. 航天防务装备

新-战略导弹:石英材料-菲利华;电子配套-航天电子;电子配套-航天电器(与电子团队联合覆盖)、振华科技;

新无人机:总装-航天彩虹、洪都航空

2. 信息化装备

新-网络信息体系作战:雷达-四创电子、国睿科技;信息安全-航天发展、卫士通;通信指控-海格通信、杰赛科技

3. 航空装备

新-航空装备:中直股份

4. 地面装备

新轻坦:内蒙一机

新装备弹药:中兵红箭

华创证券近期则表示,从军工行业中报来看,中直股份、中航沈飞、中航光电、光威复材、晨曦航空等涉及军工整个产业链上的各类军工标的业绩亮眼,验证行业高景气度。中长期来看,国防预算稳定增长、结构不断优化等因素将使军工行业保持增长趋势,另外由于军工行业的特殊性,不受宏观经济及贸易摩擦等影响,逆周期特点突出,增长的确定性较高。

国盛证券预计,此次阅兵反映出我国新式装备列装进度加快,未来我国军工产业的长期需求将进一步释放。国盛证券判断,军工行业上行趋势已经确立,且订单预期良好,建议布局四大主线:

1、受益于装备升级换代加速的主战装备:中直股份、中航飞机、中航沈飞、内蒙一机。

2、受益于自主可控与国产替代的信息化装备+核心器件:中航光电、航天电器、振华科技。

3、突破技术瓶颈且处于需求爆发前夕的新材料:火炬电子、菲利华、光威复材。

4、受益于军工改革红利的弹性品种:思维电子、航天电子。