据中华医学会眼科分会统计,中国 60-89 岁人群白内障发病率为 80%, 90 岁以上人群发病率达到90%以上。随着人口老龄化进程的加剧,我国白内障患者数量将呈现长期增长的趋势。

白内障的成因尚不明确,导致的结果是随着年龄的增长,眼部的晶体会逐渐变得浑浊。

不过,好消息是白内障手术非常简单,身体比较健康的老人,在门诊就可以完成。手术通常只有几分钟,更换人工晶体,术后没有不良反应,当天就可以出院回家。对于身体较虚弱的老年人,为了防止引起并发症,通常需要住院观察3-5天。

登上科创板的昊海生科,主营业务就是生产白内障手术用的人工晶体。

除此之外,公司还是国内较早从事玻尿酸业务的公司(另外一家科创板公司华熙生物是最大的玻尿酸生产商),先后向市场推出国内首个面部皮肤填充用单相交联玻尿酸——“海薇”、 以及拥有独家专利的低温二次交联玻尿酸——“姣兰”产品。

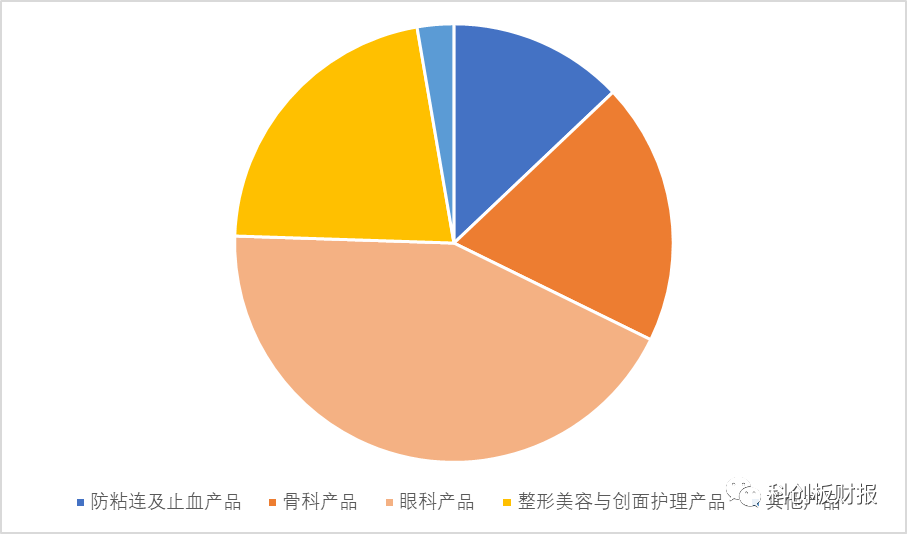

据招股书,公司四大核心业务为:眼科(人工晶体等)、整形美容(玻尿酸等)、骨科和防黏连及止血。用的人工晶体。

其中骨科主要是玻璃酸钠注射液和医用几丁糖两款产品,这两款产品的工艺源自玻尿酸;医用几丁糖和医用透明质酸钠凝胶防粘连产品的技术也和玻尿酸技术同源。

一、业绩情况

在查阅公司招股书的时候,发现早在2012年,公司就发过一次招股书,试图在创业板上市。

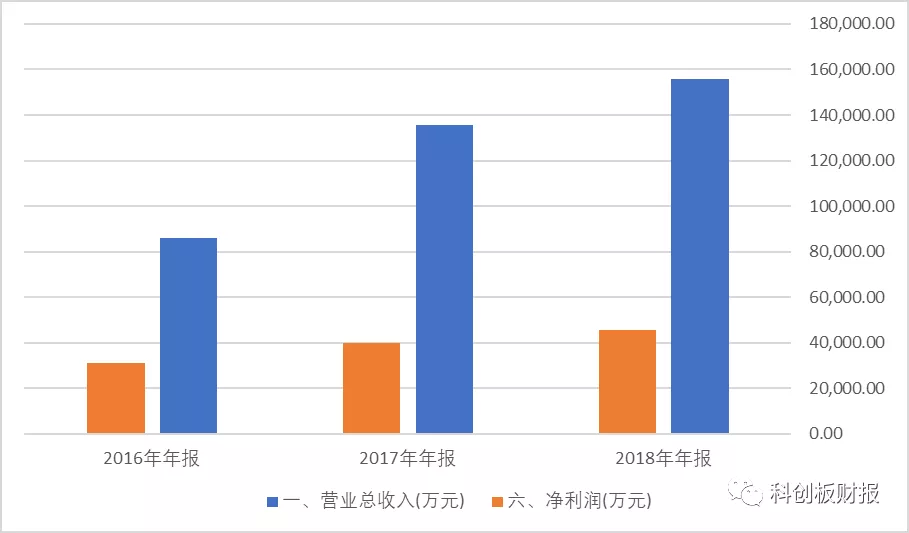

所以这是一家“老”公司,因此公司的业绩要比不少冲击科创板的公司更厚实一些。2018年,公司的营收超过15.58亿,净利润4.45亿。

和2012年的招股书相比,公司业绩几乎增加了十倍,成长性还算不错。

二、核心竞争力

公司虽然登上了科创板,虽然从事的行业属于高科技行业,但是,公司的研发实力并不太足。

主要原因是人工晶体、玻尿酸等技术已经非常成熟,需要投入的研发费用不太高。公司2018年全年的研发支出只有9537万元。

公司在高端人工晶体方面,技术实力不足,靠代理国外品牌来完善产品链。

招股书显示:公司销售的人工晶状体产品市场定位覆盖了基础型、中端、中高端及高端等细分市场。其中基础型产品均为公司自产,公司外购品牌人工晶状体产品未覆盖基础型产品。此外,由于公司自产的人工晶状体产品中暂无高端产品,公司主要通过外购 Lenstec 品牌产品拓展人工晶状体产品的高端市场。

三、大客户情况

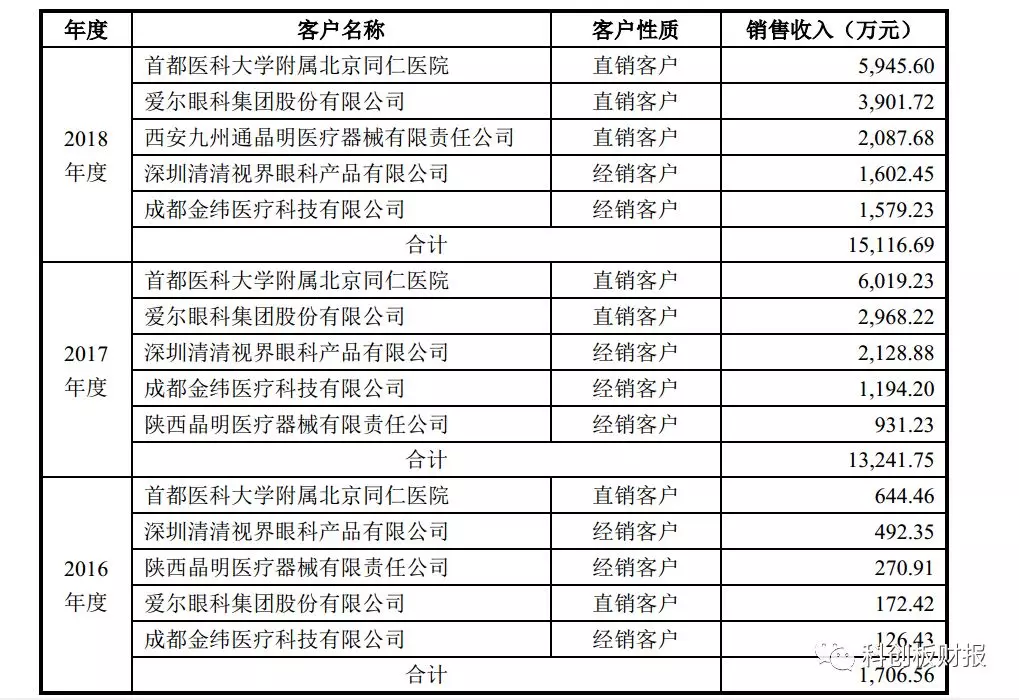

从公司的产品特征看,爱尔眼科必然是公司的大客户之一。

2018年,爱尔眼科是公司的第二大客户。公司的第一大客户是北京同仁医院,这也是全国闻名的眼科、耳鼻喉科为特长的医院。

四、募资用途

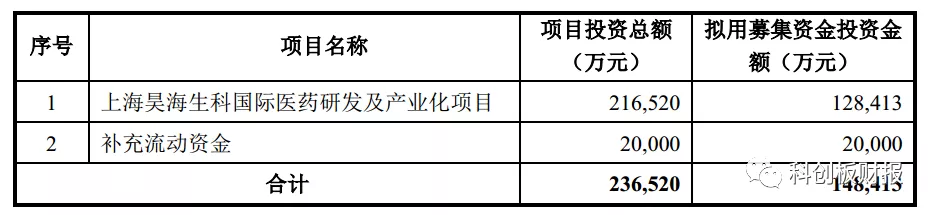

根据招股书,公司募资14.84亿,主要用来开展上海昊海生科国际医药研发及产业化项目。

这个项目的核心是扩大三种产品生产线:

不过,从招股书公布的账面情况看,公司并不差这些钱。账面现金超过14亿,长短期借款只有几千万。

从股东构成看,公司上市的目的,主要还是为了回报财务投资者。