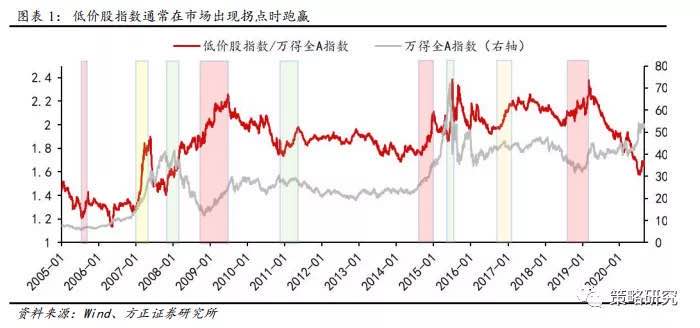

财联社9月6日讯,方正证券最新研报指出,近期低价股活跃度明显提升,本轮低价股行情的启动与前期消费与科技的极致抱团相继松动有关,低价股的上涨与牛市第三阶段的休整期相呼应,风格短期再平衡。在经济复苏需要反复验证,风险偏好阶段性受压制的时期,低估值顺周期的低价股阶段性占优。

低价股领涨发生在市场的什么阶段?

近期低价股活跃度明显提升,大幅跑赢高价股及沪深300指数,近一个月低价股指数上涨4.51%,同期高价股指数下跌17.36%,沪深300下跌0.02%,低价股出现明显的阶段性领涨态势,市场高低切换特征明显。

从成分构成来看,低价股以传统周期类行业为主,构成较为分散,近期低价股指数总市值最大的前三大行业分别为交通运输(10.8%)、公用事业(10.2%)与房地产(9.3%)。而高价股指数构成非常集中,食品饮料(70.4%)与医药生物(20.0%)合计占比超过90%,可以认为是主流消费指数的放大版。

从估值水平来看,当前低价股指数市净率仅为1.19倍,低于沪深300的1.63倍,远低于高估值指数的6.52倍,整体估值水平安全边际较高。从波动率来看,低价股指数近26周的波动率仅19.8%,近一周快速下行2.55%,而同期的高价股指数波动率达38.52%,近一周小幅升高0.11%,沪深300波动率23.24%居中。整体来看,低价股与经济周期关联度较高,整体估值偏低,波动率较低,防御属性较为明显。

低价股在三类市场环境下会出现阶段性领涨,一是牛市初期或熊市末尾,低价股先行试探性上涨。二是牛市的后期,市场出现明显的高低切换。三是牛市中期的阶段性补涨。

综合来看,本轮低价股行情的启动与前期消费与科技的极致抱团相继松动有关,低价股的上涨与牛市第三阶段的休整期相呼应,风格阶段性再平衡,在经济复苏需要反复验证,风险偏好阶段性受压制的时期,低估值顺周期的低价股阶段性占优。

三因素关键变化跟踪及首选行业

首先,8月经济超预期修复。从最新公布的PMI数据来看,制造业PMI虽然较前值有小幅回落,但仍处于扩张区间,非制造业PMI加速修复。

其次,利率水平缓慢抬升,但稳货币的格局将持续,不松不紧的状态将至少持续至10月底。

第三,从风险偏好的影响因素来看,外部环境方面,美股在周四、周五出现了连续上涨之后的大幅回调,前期强势的科技股领跌。国内政策方面,市场将逐步开始交易十四五规划相关的行业,十四五规划是到2035年的第一个五年规划,面对复杂的外部环境和疫情的中长期影响,各部门领域的规划建议也值得期待。

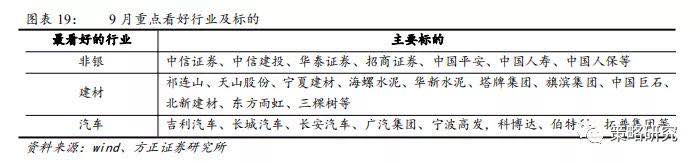

从宽基指数上看,市场进入横盘震荡下的弱势行情,赚钱效应将会继续减弱。从行业配置角度看,流动性的边际收紧以及风险事件增加,对于市场整体风险偏好具有显著抑制效应,市场开始担心医药等高估值板块估值收缩下的股价回调,高估值的板块对流动性较为敏感,可布局低估值顺周期、受益于涨价逻辑和内需修复的行业,9月份首选非银、建材和汽车。