财联社(北京,记者 高云)讯,9月8日,中信证券在上海举办主题为“新格局的机遇”线上秋季策略会,时间持续自9月8日至9月10日,中信证券首席经济学家诸建芳、中信证券首席政策分析师杨帆、中信证券首席策略分析师秦培景等诸多资本市场专家参会并发表演讲。

此次策略会受到投资者广泛关注,截至9月8日上午11点32分,开播两小时,在线观看次数达到1.2万次。据了解,本次主题策略会仅面向特定客户开放,过万次的观看数据不容小觑。

诸建芳:下半年经济增速至少会恢复至疫前水平,四类人群主导未来消费

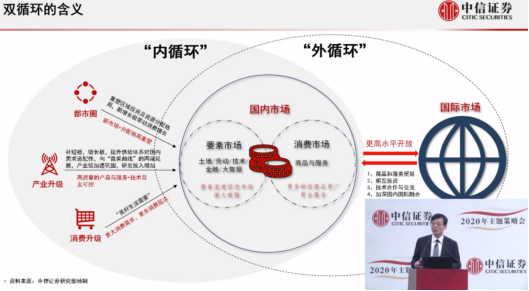

中信证券首席经济学家诸建芳发表了对宏观经济形势的展望,诸建芳表示,从“国际大循环”到“双循环”,打造新发展格局。

区域战略调整、城市化与都市圈方面,更多的人和经济总量聚集于极大经济区域和中心城市群,构建以都市圈、城市群为主题的多层嵌套城市体系,重塑区域投资及资源分配格局;人才、资金集聚效应主推产业基础搞计划、产业链现代化。

消费升级方面,诸建芳认为,收入水平将有提高,预计到2025年,中国人均GDP将增长到超过1.2万美元,进入高收入国家行列,收入的增长带动小费向高端化、高品质、智能化方向升级。居民收入分化减小,中产队伍壮大;中低收入人群边际消费倾向较高,再分配平衡居民可支配收入,居民支配收入提高。

四类人群主导未来消费,包括3亿老年人、5.6亿中产队伍、1.8亿“90后”、2.5亿“00后”。

产业升级方面,通过增强产业整固能力,可以进一步融入复杂的全球价值链体系;通过稳定供应链,可以加速加速适配持续增长去昂的技术发展需求;通过生产率的提升,可以增加高附加值就业岗位共计,释放更多劳动力。服务贸易逆差问题体现出我过服务业“供给侧”的问题,通过增强服务产业竞争力,将逐步带动我过服务业进一步往高质量开放方向发展,差额在中长期有望“由逆转正”。

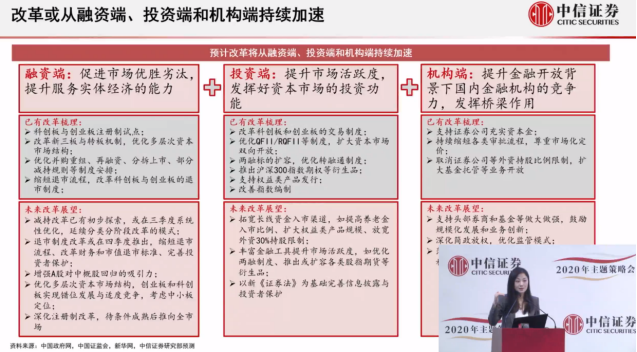

土地、劳动力、资本、技术、数据等要素市场改革,促进国内市场“做大做强”,诸建芳重点说明了资本要素的市场改革,打通资本更好服务于新经济的脉络,极大对多层次金融体系建设的支持力度,扩大直接融资比例,进一步加快资本市场改革,从多方面多维度服务实体经济。

诸建芳认为,短期宏观经济料将延续逐月逐季恢复,若三、四季度单季同比增长6%-6.5%,全年GDP增速可能在2.5-2.7%;预计下半年经济增速至少会恢复至疫前水平,实际表现可能还会超出市场预期。目前出口、房地产投资表现亮眼,消费料将成为9月以后经济恢复的关键变量。

货币政策是“定向”而非“转向”,货币政策工具最密集的落地期已接近尾声,但政策并未转向,而更注重定向,宏观流动性仍将保持宽裕,定向支持小微、民营、制造业企业的力度还在持续落地。

货币政策更注重宽信用,预计全年社融增速将达到13%左右,扩张力度高于过去两轮宽松周期。汇率方面,人民币韧性料将在下半年凸显。

财政政策料将显著增快,按照今年的财政预算情况,剩余月份财政节奏将显著快于去年同期;下半年公共财政支出增速有望达到14%及以上,政府性基金支出增速有望继续抬升;如果参照往年,实际收支增速均高于预算增速,下半年公共支出增速有望高于14%;7月财政支出数据已经有所体现,7月公共财政支出增速较上月回升约33个百分点至18.5%,支出节奏如期加快。

杨帆:“双循环”将成为十四五规划重要一环,资本市场改革助力

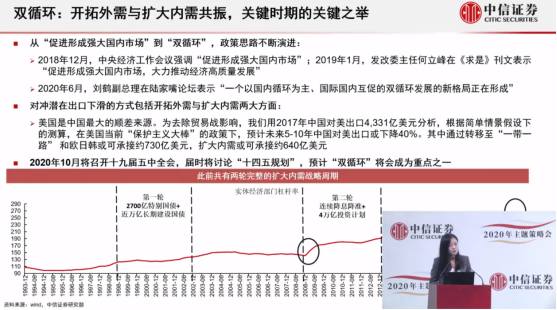

中信证券首席政策分析师杨帆发表了“双循环新格局的机遇”主题演讲,杨帆认为,“双循环”预计将成为十四五规划中重要的一环,其思路重点在于开拓外需与扩大内需共振,外需方面包括分散货物贸易出口以保障安全、改善服务贸易供给以收窄逆差,内需方面则包括通过收入分配机制改革以提振消费等。除此之外,保障产业链安全也是“双循环”战略的重要部分,预计未来将会加力推进“锻长板”、“补短板”,培育国产Plan B。实体经济的发展同样也离不开金融体系的支持,后续随着资本市场基础制度改革的不断推进,其对于创新产业的融资支持和本身的财富创造效应有望从供给端与需求端共同发力,助力“双循环”的实现。

拓展外需方面,货物贸易分散出口保证安全,服务贸易改善供给收窄逆差,货物贸易出口转内销与开拓新的出口方向叠加,或可化解风险,简单情景假设下,未来5-10年对美出口货物金额有下降约40%的可能性,内需与“一带一路”和欧日韩或可有效承接。

服务贸易方面,逆差的持续收窄或是未来一段时期的主要趋势。短期来看,降低服务贸易逆差的主要方式是人员“少出去”,减少服务贸易进口,实现服务内循环;长期来看,降低服务贸易逆差需要大力促进中国公司及服务“多出去”,增加服务贸易出口,扩大服务外循环。

扩大内需,消费扩容重在收入提升,分配改革应先行;要发挥消费的基础性作用,破除体质机制障碍是关键,对于当前中国经济,消费既是压舱石又是发动机,扩大内需需要充分发挥消费的基础性作用,破除制约消费的体质机制障碍,让群众“能消费”,“愿消费”、“敢消费”。

让中低收入群体“能消费”是分配制度改革的重点;不合理的收入分配机构或已经成为抑制居民消费的重要因素,收入分配改革或以增低扩张中调高为目标,以优化初次分配和价钱再分配为抓手;初次分配对居民可支配收入贡献超过85%,要素分配机制待健全;优化初次分配结构,激发劳动、科技、土地等要素活力。

锻长板方面,5G、充电桩、数据中心等新兴领域或借“新基建”东风;补短板方面,产业政策聚焦“四基”,发挥新型举国体质优势。

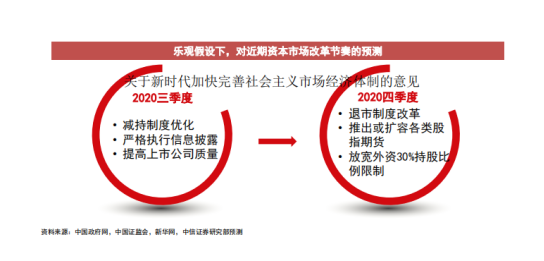

乐观情况下,对近期资本市场改革节奏的预测,预计在中央的高度重视下,改革将持续加速,其中减持和退市制度改革、衍生品扩容、外资持股比例限制方框等或对市场有重要影响。

秦培景:增量资金提供上行动力,A股中期上行将在9月启动

中信证券首席策略分析师秦培景将在9月8日下午发表演讲“新格局下的A股机遇“的主题演讲,财联社记者从中信证券获取了相关研报。

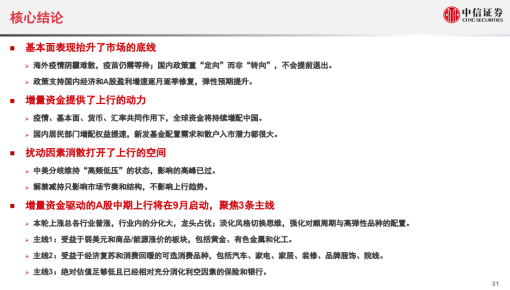

秦培景认为,基本面表现优异抬升了市场的底线,海外疫情阴霾难散,疫苗仍需等待,疫苗离广泛接种仍有距离;非典型周期,国内政策宽松基调不变,银行间流动性整体宽松,信用已足够宽松,结构引导更有利于经济,政策支持A股基本面逐季修复;增量资金提供了上行的动力,全球货币宽松依然是常态,宽裕的全球资金加快配置中国;人民币汇率也是重要的加分项,人民币兑美元依然处于升值通道。

A股在新兴市场中的优势很明显,外资向重仓股相对新兴市场基准表现非常优异,2019陆股通重仓股累计收益81%,相对MSCI新兴市场基准收益71%。

预计北向资金继续保持稳步流入,居民增配权益,竞争性资产收益率下降,居民可投累固守产品收益率下行,“房住不炒”下政策压制房价,基金新发后增量配置需求旺盛,外部扰动因素消散打开了上行的空间,解禁减持影响市场节奏,但不影响方向。三季度解禁后可售市值行业集中度高,3季度新解禁后可减持规模上限2544亿元,其中59%集中在电子、医药和计算机这三个行业。

秦培景认为,A股中期上行将在9月启动,建议聚焦三条主线,主线一是,受益于弱美元和商品/能源涨价的板块,包括黄金、有色金属和化工;主线二是, 受益于经济复苏和消费回暖的可选消费品种,包括汽车、家电、家居、装修、品牌服饰、院线;主线三是,绝对估值足够低且已经相对充分消 化利空因素的保险和银行。