10月9日,云顶新耀(1952.HK)正式在港交所主板挂牌上市。股票发行价格为55港元/股,开盘上涨28.27%,截至当日收盘,涨幅为32.27%,收于72.75港元,市值达到206亿港元。

云顶新耀成立于2017年,由康桥资本投资孵化,是一家专注于创新药开发及商业化的生物医药公司,其主要商业模式为授权引进(License-in)全球创新疗法,并在大中华区和亚洲地区对其进行产品技术合作、共同临床开发注册及商业化。

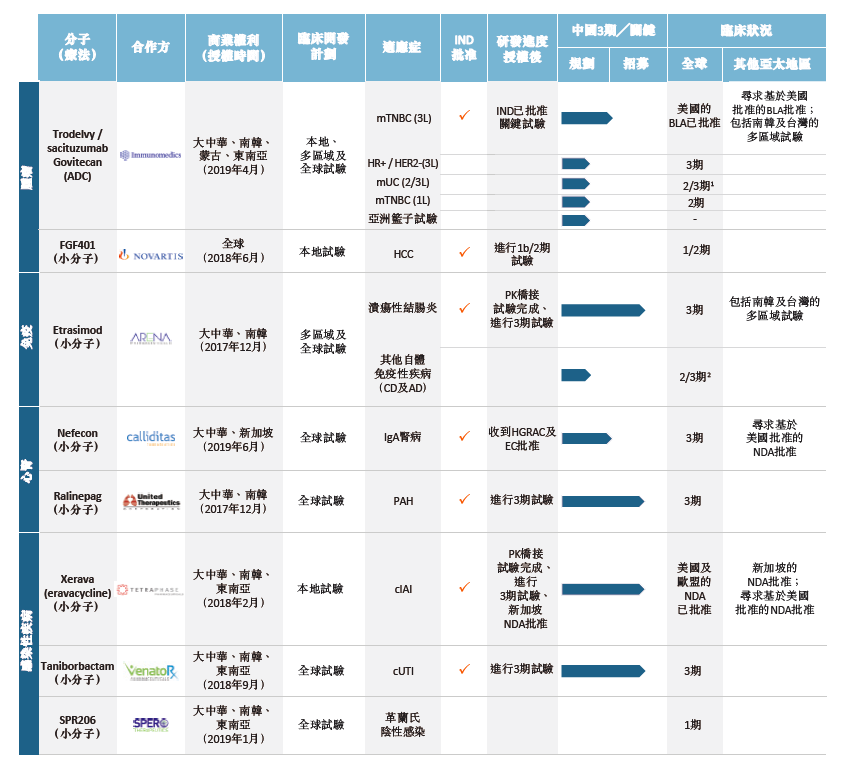

据了解,云顶新耀目前通过License-in的模式已经引进了8款临床候选药物,覆盖肿瘤、免疫性疾病、感染性疾病、心肾疾病疾4大领域。

License-in是一种产品引进方式,即引进方通过向授权方支付一定的费用(通常为支付首付款,并约定里程碑费用及未来销售提成),从而引入药品专利,进行研发和商业化。

近年来采用此类模式的公司也颇受资本市场欢迎。今年实现在港二次上市的再鼎医药、在纳斯达克上市的天境生物也都是国内比较有代表性的License-in生物制药公司。

目前,市场对License-in模式评价不一。有支持者认为,这种模式可以丰富产品线并实现快速研发。但也有观点认为,并非所有药企都能运用该模式,其对引进方的要求较高,涉及产品筛选、资金支付、自主研发、生产以及商业化等能多方面的能力。

而对于云顶新耀,结合公司情况以及高管透露的信息来看,该公司具备license-in所需的实力。

有筛药眼光 所选领域有市场空间

在10月9日的公司上市会上,云顶新耀执行董事兼首席执行官薄科瑞博士接受媒体群访时表示:“License-in绝不是一种投机的模式。云顶新耀目前选择了4种我们最为看重的治疗领域,我们选择候选药物时,看到它们所针对的适应症在中国市场是有极大的未被满足的医疗需求的。”

具体来看,云顶新耀在肿瘤、免疫、心肾以及感染性疾病4个领域布局的8款产品均具有成为同类首创(First-in-Class)或同类最佳(Best-in-Class)的潜力。

在肿瘤领域,其支柱产品Sacituzumab govitecan为Trop-2(人滋养层细胞表面抗原2)抗体药物偶联物(ADC),今年4月美国FDA批准其用于加速治疗转移性三阴性乳腺癌患者。

云顶新耀总裁兼首席财务官何颖认为,Sacituzumab govitecan在中国也具备很大潜力,该药物目前也已在中国获得IND(新药临床研究申请)批准。另据弗若斯沙利文报告,中国乳腺癌新诊断病例数由2015年的30.4万增至2019年的32.6万,预计到2024年将继续增长到35.1万。而在所有乳腺癌发病例中,约15%为三阴性乳腺癌。美国吉利德(Gilead)公司最近以210亿美元收购Sacituzumab govitecan的原研公司Immunomedics,就是看中了它的核心产品Sacituzumab govitecan的良好市场前景。

云顶新耀针对肝癌还引进了临床候选药物FGF401,薄科瑞就表示:“中国肝癌发病率非常高,该药物主要用来治疗肝癌,云顶新耀选中并引进FGF401体现了我们在中国以及全球未来的战略走向。”国家癌症中心数据显示,我国每年新发的肝癌人数高达37万,居恶性肿瘤第四位;死亡约32.6万,居恶性肿瘤第二位。

另外,还有Etrasimod、Nefecon及Eravacycline分别是云顶新耀在免疫、心肾以及感染性疾病领域的核心候选产品,且均具备巨大潜力。

招股书显示,Etrasimod为免疫领域的重要产品,该药物是鞘氨醇1-磷酸(S1P)受体调节剂,具有潜力成为下一代最佳口服高选择性调节剂,已经在美国的2b临床试验中达到终点,也完成在中国1期PK桥接试验。最初的适应症为溃疡性结肠炎(UC),就是最近让日本首相安倍受困扰不得不辞职的那种病,但其后发现有机会适用于克罗恩病(CD)及自体免疫性皮肤病。弗若斯沙利文统计,2019年国内自身免疫疾病市场规模为162亿元,预计到2024年将增至532亿元,复合年增长率为26.8%。

Eravacycline作为一种广谱抗生素,覆盖了中国大多数主要耐药病原体。该药已经在美国、欧盟国家,亚洲的新加坡上市。谈及抗生素市场预期,云顶新耀总裁兼首席财务官何颖表示:“抗菌药物市场在中国是最大领域之一,但抗菌药物耐药性问题严重,我们重点关注耐药细分市场,并认为这是当前抗菌药物市场里前景最好的领域。”

Nefecon则为IgA肾病的创新产品,在全球已进入到3期临床试验。

图|云顶新耀研发管线,来源:公司招股书

由此可见,云顶新耀选择的领域都极具市场潜力,公司上市后也将在核心产品上发力。根据招股书,云顶新耀此次IPO募集资金净额约32.84亿港元,拟主要用于四款核心产品的研发和商业化,包括sacituzumab govitecan、eravacycline、etrasimod和nefecon,以及为公司在研管线中其他候选药物的进行中及计划的临床试验、登记备案准备及潜在商业化提供资金。

有资金实力 也有研发能力

License-in模式对于公司的资金实力是有要求的,一来需要企业本身资金充足,具有引进项目的能力;二来随着产品进入研发后期,相应的研发支出将持续走高。

云顶新耀自成立到上市期间共完成A至C三轮融资,共计4.2亿美元,参与投资人有建峖实业、嘉善国投、高瓴资本等。其在今年6月完成的3.1亿美元C轮融资,系近期国内生物医药领域最大单。

另从此次招股来看,云顶新耀吸引了16个基石投资者认购了52.26%的全球配售股份,包括RA Capital、康桥资本(CBC)、建峖实业投资(JanchorPartners)、新加坡政府投资公司(GIC)、贝莱德基金(BlackRock)、高瓴资本(HillHouse Capital)、清池资本(Lake Bleu)、奥博資本(Orbimed)等。

云顶新耀本由康桥资本孵化成立,又一路得到知名机构加码投资,再加之上市开拓融资渠道,公司拥有强大的资金实力。公司在招股书中提到,IPO的资金可以足够运营未来4年,支持两款重磅产品上市。

有了资金支持,还需要有一定的自主研发能力,将引入的产品完成临床试验推向市场。

在这方面,云顶新耀拥有一支经验丰富的团队,薄科瑞博士在上市会上介绍,其本人在行业以及学术、医学方面有30-40年的经验,不管是在科学方面还是药物研发方面,都是他的专长。

公开资料显示,薄科瑞曾是美国路易斯安那州立大学医学、生物化学和分子生物学终身教授,拥有30年以上在美国及中国开发创新药物的经验,曾主导呋奎替尼、PD-1信迪利单抗注射液等明星药的基础科研。

薄科瑞还是较早来到中国的美国科学家之一。他于2010年作为礼来中国外部创新高级副总裁到中国任职;2018年加入信达生物,任首席科学官;2020年2月加入云顶新耀。

云顶新耀方面透露,随着公司研发团队的打造,未来自主研发的模式也会在计划中。

下一步将为生产和商业化作准备

据了解,云顶新耀多数候选药物目前已处于临床研发阶段后期。在谈及未来发展时,薄科瑞也提到了公司未来在这两方面会经历的一些变化。

第一个变化就是从临床开发阶段进入到商业化阶段,“我们的新药会陆续地获得国内的上市批准并且商业上市,现在已经非常接近商业化上市的阶段。”关于具体的上市时间,薄科瑞表示:“我们有2种药有望在两年内实现上市批准并且商业上市,其中有一个药已经在新加坡获批了。其它的6种药有望在2024、2025年左右陆续获得批准上市。”

关于商业化的进展,何颖还补充道:“第一是要打造内部的商业化团队,包括我们市场营销团队,还有其他的职能部门都要建立起来。第二是我们候选药物大多属于专科药物,大部分患者去大医院看病,因此我们商业化团队在中国市场更加专注于一些大型医院和专科医院”。

第二个变化是公司将在中国建立生产基地,今年初云顶新耀已与嘉善经济技术开发区签约生物医药产业项目。“有一款药将通过CDMO在中国生产,我们将在浙江嘉善建立生产工厂,未来引进的药物会在中国本土进行生产。”薄科瑞表示。

此外,云顶新耀还将进一步巩固和壮大公司的药物组合。

何颖补充表示,云顶新耀将以大中华及亚太区其他新兴市场为起点,将现有候选药物推进及完成注册性试验;继续在多个有大量未被满足的医疗需求的治疗领域中扩大创新药物产品组合;拓展战略合作及联盟;建立强大的销售及营销能力,挑选战略伙伴以最大程度发挥候选产品的商业潜力;并且在中国建造满足中国药品监管、美国FDA和欧盟EMA标准的生产设施和供应链,以支持药物开发等。

公司的运营最后还要落到盈利上。

云顶新耀目前是以未盈利生物医药企业登陆港交所,市场比较关心的是未来商业化中公司如何覆盖成本并取得收益?

关于这一点,如上所述,云顶新耀的管线产品在中国具有极大的市场潜力。何颖亦表示,“从我们现有的产品组合就能看出,云顶新耀在对候选药物进行授权引进时,会全面而谨慎地评估其市场规模和价值。”

综上所述,正因具备谨慎独到的眼光,强大的资本运作和谈判实力,才让云顶新耀获得了资本市场的肯定,成立短短3年就实现上市。香港上市是公司发展历程中的重要里程碑,也是云顶新耀成长为一家成熟生物制药公司的重要一步,期待随着近期的商业化,更多中国患者可以越来越快地从全球创新药物中获益。