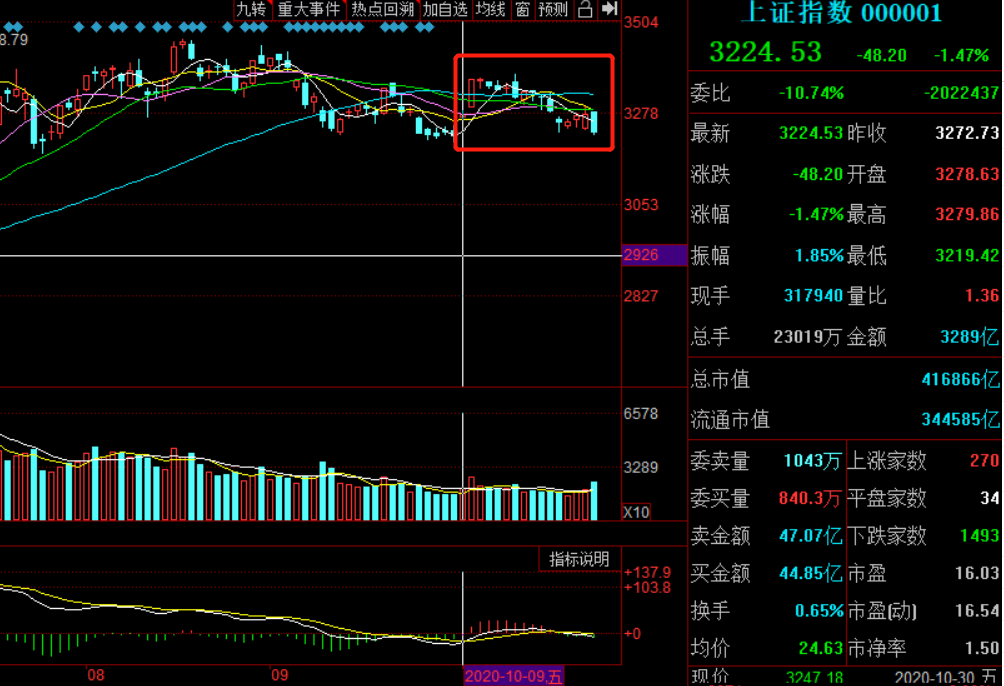

财联社(上海,研究员 马登科)讯,10月行情已经落下帷幕,市场表现并不平静,白马闪崩频现,截至昨日收盘,沪指已经回吐节后2日的所有涨幅,期间深成指和创业板指也一度抹去涨幅。

近日,多家券商发布了11月最新策略及金股,多数机构认为,后续市场主要围绕国内经济复苏和“十四五”规划两条主线开展。

中信建投最新研报指出,在经济仍然保持温和复苏的情况下,流动性保持中性,市场将维持震荡格局。对于绝对收益的投资者,我们建议维持中性的仓位,对于相对收益的投资者,均衡配置成为主要的策略,静待市场出现新的变化。从短期来看,无论是成长行业还是金融周期、消费等板块,都存在着一定的瑕疵,行业配置的机会不明显。从长期来看,十四五规划和经济转型升级的方向仍然值得关注。

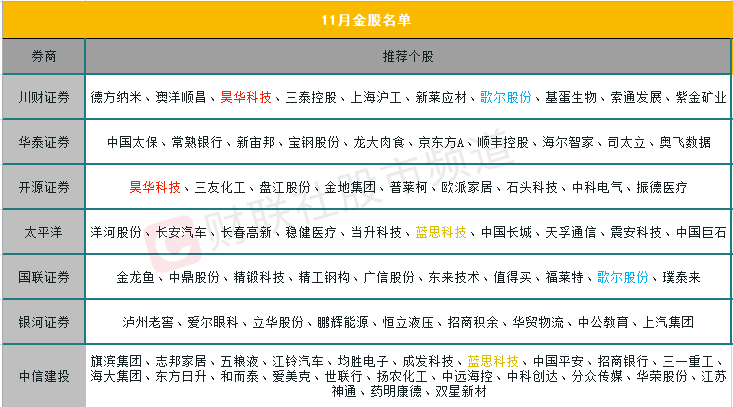

目前已有逾5家券商披露了11月金股组合,推荐行业覆盖新能源产业、消费电子、化工、有色、 白酒、医药医疗、家居等多个行业。

从个股上看,昊华科技、歌尔股份、蓝思科技被推荐频次较高,均获得2家券商推荐。

开源证券认为,昊华科技Q3归母净利润增长提速,随着公司特种气体、高端氟树脂、特种涂料项目的建成投产,以及航天军工材料持续景气向上,认为公司有望进入高速增长的新阶段。

国联证券指出,歌尔股份三季度业绩再超预期,TWS高景气持续。根据Countpoint预测,2020年TWS耳机出货量达2.3亿只,同比上升78.29%,AirPods出货8200万只,同比34.43%。从预售情况看,苹果iphone12有望成为又一爆款手机,新机上线带动新一轮iphone产业链高景气,此次新机取消配套耳机有望推动AirPods需求进一步增长,公司作为AirPods主力供应商有望深度受益产业高景气。公司三季度存货增长26.96亿元,彰显公司对四季度乐观预判。

对于蓝思科技,中信建投认为iPhone 12备货需求旺盛,超瓷晶面板价值量提升带来业绩弹性,此外,其收购可成、拓展可穿戴及智能汽车业务,有望带来新的增长点。

从行业上看,新能源汽车是券商最推荐的行业,涵盖了锂电池材料、汽车零部件及汽车整车等方向。

机构人士分析,2019年国内汽车年产量2553万辆,新能源汽车渗透率仅4%,这与新能源汽车产业发展规划中2025年达到渗透率25%的目标相差甚远,所以新能源汽车的发展趋势是确定的,是市场具有高成长性的方向之一。研究显示,2012-2018年新能源汽车产销量一直处于增长状态,年复合增速超过50%,新能源汽车渗透率稳步提高至4.68%。预计到2025年,中国新能源汽车销量有望达到540万辆,复合增速33%。

从产销数据上,9月份产销略超预期,产业链迎来持续高增。9月份的新能源汽车产销分别为13.6/13.8万辆,同比分别增长48.0/67.7%,连续3个月实现正增长,产销略超预期,后期有望继续增长。

个股方面,东北证券指出,德方纳米作为最大的LFP正极材料企业,与宁德时代、亿纬锂能等头部电池企业深度绑定,未来将直接受益于LFP行业的反转复苏。此外,特斯拉电池日上马斯克首次公开强调了LFP在特斯拉未来规划的地位,大众及奔驰亦公开宣布将大规模采用LFP电池,主流车企“高镍+LFP”电池战略逐渐清晰。

华泰证券认为,新宙邦21年电解液业务有望量利齐升,Q4国内和海外新能源车需求均有望环比提升。展望21年,由于LG欧洲工厂已经顺利运行,预计公司来自LG化学的需求有望大增,三星SDI、松下等客户需求也有望同比增长。

对于长安汽车,天风证券认为,20Q3单季度扣非归母净利润自2018年2季度以来首次转正,业绩拐点愈发清晰。公司业绩向好,主要受益于销量增长、产品结构优化、自主业务盈利能力大幅改善、合资业务盈利能力稳步提升。