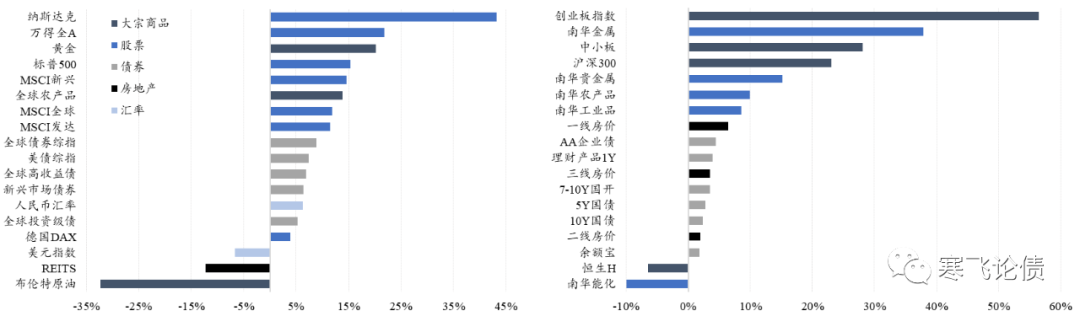

对于大部分投资者来说,2020年是“否极泰来”的一年:A股(创业板,涨幅超过50%)和美股(纳斯达克,涨幅超过40%)为全球涨幅最大的两个指数(大类资产配置角度,不含比特币),黄金、商品(除原油外)的表现也“可圈可点”。

颇为失意的是债券市场投资者:先是承受了5~10月利率债的下跌,后是在11月份经历了信用风险事件冲击带来的信用债“补跌”。全年来看,10年国债利率水平与年初持平,信用利差(5年AA+与5年国开)拉宽了近40bp。

图1:2020年大类资产回报

2021年大类资产的回报会如何?是“强者恒强”?还是“均值回复”?年末的“年度展望”往往会被打脸(不得不说预测确实是一件非常非常难的事情),但笔者仍然试图与读者分享一下所思、所想,希望能够有所得,对2021年的投资有所帮助。

金融条件变紧的概率上升

尽管外部流动性宽松,但是国内金融条件仍然主要由央行、财政、商业银行三者决定:(1)央行通过总量和结构性工具释放流动性,压低短期资金成本;(2)财政通过扩大赤字、增加地方债规模、发行特别国债来托底经济;(3)商业银行释放信贷改善企业融资条件,降低实体经济融资成本。

显然,2020年央行、财政、商业银行助推金融条件宽松的方向是一致的,体现为2020年社融增速和名义GDP之间的缺口为9个百分点,为历史平均水平(4~5%)的一倍。2021年尽管政策基调是“不急转弯”,但是“社融增速与名义GDP增速基本匹配”意味着两者之间的缺口将大幅缩小(缩小到何种程度,取决于负面后果央行是否能够承受)。同样,财政赤字的回归正常(从3.6%恢复到3.0%),地方专项债的“缩量”(预计发行规模少增5000-10000亿),对金融条件的影响也是偏负面的。商业银行则将重新面临不良率反弹(新经济下区域风险和行业风险上升)、补充资本、金融供给侧改革等压力,资产负债表(表内)进一步扩张的动力不足。

央行或许会根据实体经济的“负反馈”程度来调整货币政策的力度,但是至少从2021年上半年来看,国内面临经济的进一步好转,叠加海外需求的复苏,实体经济的“表象”很可能相当“优秀”(无论是受同期基数影响的“同比”数据还是不受影响的“环比”数据)。这很可能意味着“金融条件”在上半年边际收紧的风险比较高。

“动物精神”在消散

股市的上涨,特别是中短期的走势,大部分情况下可以由“流动性”和“动物精神”来解释,后者就是“风险偏好”,至于公司业绩短期边际变化,更多是用来产生或者引导投资者产生“一致预期”的代理变量,实际并不是决定性的变量。这里提供两个视角来说明,股市中的“动物精神”已经在消散过程中了。

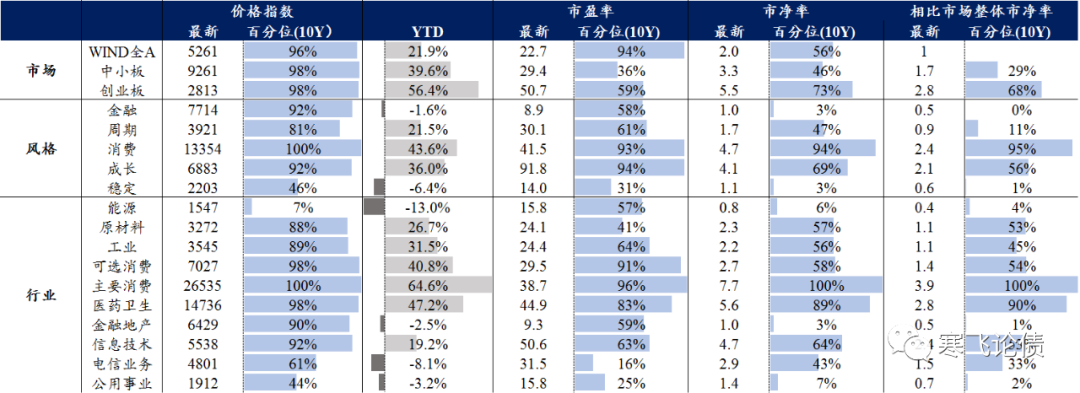

投资热点回归消费意味着投资者在寻找“确定性”的机会。2020年下半年之后,市场的热点一度转移到“价值股”(包括银行、券商、周期品、食品饮料、线上消费等行业),以通信、半导体芯片为代表的科技板块出现了持续震荡调整,从年度回报的角度来看,消费和医药是涨幅最大的两个板块,如果考虑到后者的上涨更多的与“疫情”有关(涨幅集中在上半年),“消费”相关行业应该是表现最好的板块。

图2:2020年不同行业回报

一线城市房价的悄悄上涨意味着部分投资者开始“落袋为安”。继深圳房价大涨之后,四季度开始,上海房价开始悄然上涨。在经济尚未恢复到疫情前水平的情况下,房价的上涨更多的是体现了股市大幅上涨带来的“财富效应”:一部分投资者开始“兑现利润”,转战房市。巧合的是,上海的房价在2017年之后经历了小幅的调整,“估值显得不贵”(尤其是相比深圳的房价),“有钱”+“便宜”推动了这一波上海房价上涨。“股票”相比“房地产”,风险和波动显然要大得多,资产配置从“股”到“房”,显然表现出了投资者对股票市场的信心不足。

牛年无牛市

2021年,整体金融条件的边际收紧,实体经济的融资需求“缺口”很可能会以另外的方式出现:在整体杠杆率居高不下的情况下,债券融资边际改善的空间很小,因此股票市场在供给层面上很可能承受较大压力。需求端的正面因素则包括海外资金流入和居民风险偏好上升,前者起到的作用显然会更大:但是受到汇率政策、美元流动性以及海外风险偏好影响,海外资金的不确定性会比较高。此外,技术上来看,2019-2020连续两年股票市场“牛市”,2021年延续牛市的概率也在下降(道理虽然很朴素,但是或许真管用)。

对于2021年的股票和债券市场,我们给出以下的判断:(1)对股市而言,2021年的整体回报(部分行业仍然有结构性行情,“抱团”的情况仍将延续)可能明显下降,很可能谈不上是“牛市”(年度涨幅低于10%,某些季度甚至可能是负回报);(2)对于债市而言,基于“稳杠杆”的考虑,利率波动率会相比2020年有一定下降(货币政策基调可能是“被动维稳”,而不是“主动调整”),交易行情(30-50bp)会存在(类似2020年11-12月份这一波),从全年的角度来看,收益率曲线可能整体下行约10-20bp,信用利差有进一步小幅扩大的风险。

(本文内容略有删减)