编者按:华泰宏观认为,2015年底我国实体经济部门整体杠杆率已达263.62%,较08年增加了105个百分点,仅次于日本和欧元区经济体。其中,政府、居民部门持续加杠杆,非金融企业部门则实际处于去杠杆进程。目前政府杠杆率已经逼近60%的国际警戒线,杠杆空间或不允许实施过度扩张的财政政策。

政府和居民部门持续“加杠杆”,非金融企业部门,实际上是处于一个相对的“去杠杆”进程中。

选取“债务/GDP”作为指标。截至2015年底,政府部门杠杆率为57.37%,居民部门杠杆率为39.95%,非金融企业部门杠杆率为166.3%。加总三个部门的杠杆率,2015年底我国实体经济部门的整体杠杆率已达到263.62%,仅次于日本和欧元区经济体,与新兴经济体相比明显偏高。相较于“债务/GDP”,由于资产负债率更能真实的反映企业自身的资本结构,我们选取工业企业和全部A股上市公司作为样本,发现企业部门并没有出现一个加杠杆的趋势,上市公司企业资产负债率变化较为平稳,呈稳中有降格局,而工业企业则呈一个明显的下降趋势。由于我国的GDP结构与融资结构特点,非金融企业部门采用不同杠杆率指标得出了相左的结论。

传统工业行业去杠杆,房地产、服务、新兴产业等行业加杠杆,国有企业加杠杆。

工业企业中除了少数上游产业相关企业(如采矿业、金属冶炼加工业等)以及基础设施建设相关企业(如电力、热力、燃气、水的生产和供应业)资产负债率呈上升趋势外,其他制造业等大部分行业都呈下降趋势;上市公司中采掘、化工、钢铁、纺织服装、农林牧渔等传统行业去杠杆明显,其他医药生物、休闲服务等新兴产业杠杆率呈上升趋势,尤其是房地产行业“加杠杆”明显;国有企业中,大中型企业资产负债率明显偏高,亏损企业资产负债率高于盈利企业,地方企业高于中央企业。

杠杆率与经济周期保持高度的紧密联系,形成“债务扩张-经济增长-债务膨胀-经济泡沫-泡沫破裂,经济衰退-债务缩减-经济复苏-债务扩张”的逻辑关系。

一般来说,当实体经济部门处于加杠杆进程时,物价上升;而当债务高企,金融部门收紧信贷,企业、居民部门开始被动去杠杆,随着不同部门去杠杆相互强化,很有可能发生费雪提出的“债务通缩”现象。不仅如此,杠杆率还影响政府货币、财政政策的政策取向及发挥,对于货币政策而言,我国正处于去杠杆的进程中,当货币政策收紧时,一方面会导致资产价格降低,另一方面利率水平的升高将加重企业部门的财务费用负担,这将进一步推升杠杆率水平,因此当前“去杠杆”更需要一个相对宽松的货币政策环境。而对于财政政策,一方面托底经济是主要目的,另一方面减税降费帮助实体经济部门更有效率地去杠杆也是政府的政策倾向,但我国的政府负债率已经处于相对高位,为防范财政风险,政府不多的杠杆空间或不允许政府实施过度扩张的财政政策。

风险提示:通胀超预期上行。

2015年底中央经济工作会议提出供给侧改革的五项重点任务:“三去一降一补”,其中一去就是“去杠杆”。将“去杠杆”作为工作重点,那到底我国的杠杆率水平如何?不同部门的杠杆率是否存在差异?是否已经有部门处于去杠杆的进程中?行业与行业之间的杠杆率水平和去杠杆进程存在什么差异?这些又会对我国的经济增长、物价、货币、财政政策等一系列经济变量造成什么影响?我们尝试对此进行回答。

1、中国是在去杠杆还是加杠杆?

投资要点

政府和居民部门持续“加杠杆”,非金融企业部门,实际上是处于一个相对的“去杠杆”进程中。

选取“债务/GDP”作为指标。截至2015年底,政府部门杠杆率为57.37%,居民部门杠杆率为39.95%,非金融企业部门杠杆率为166.3%。加总三个部门的杠杆率,2015年底我国实体经济部门的整体杠杆率已达到263.62%,仅次于日本和欧元区经济体,与新兴经济体相比明显偏高。相较于“债务/GDP”,由于资产负债率更能真实的反映企业自身的资本结构,我们选取工业企业和全部A股上市公司作为样本,发现企业部门并没有出现一个加杠杆的趋势,上市公司企业资产负债率变化较为平稳,呈稳中有降格局,而工业企业则呈一个明显的下降趋势。由于我国的GDP结构与融资结构特点,非金融企业部门采用不同杠杆率指标得出了相左的结论。

传统工业行业去杠杆,房地产、服务、新兴产业等行业加杠杆,国有企业加杠杆。

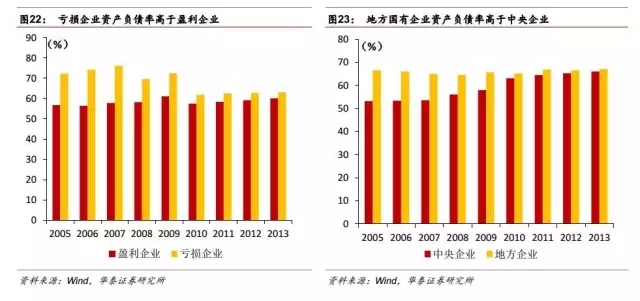

工业企业中除了少数上游产业相关企业(如采矿业、金属冶炼加工业等)以及基础设施建设相关企业(如电力、热力、燃气、水的生产和供应业)资产负债率呈上升趋势外,其他制造业等大部分行业都呈下降趋势;上市公司中采掘、化工、钢铁、纺织服装、农林牧渔等传统行业去杠杆明显,其他医药生物、休闲服务等新兴产业杠杆率呈上升趋势,尤其是房地产行业“加杠杆”明显;国有企业中,大中型企业资产负债率明显偏高,亏损企业资产负债率高于盈利企业,地方企业高于中央企业。

杠杆率与经济周期保持高度的紧密联系,形成“债务扩张-经济增长-债务膨胀-经济泡沫-泡沫破裂,经济衰退-债务缩减-经济复苏-债务扩张”的逻辑关系。

一般来说,当实体经济部门处于加杠杆进程时,物价上升;而当债务高企,金融部门收紧信贷,企业、居民部门开始被动去杠杆,随着不同部门去杠杆相互强化,很有可能发生费雪提出的“债务通缩”现象。不仅如此,杠杆率还影响政府货币、财政政策的政策取向及发挥,对于货币政策而言,我国正处于去杠杆的进程中,当货币政策收紧时,一方面会导致资产价格降低,另一方面利率水平的升高将加重企业部门的财务费用负担,这将进一步推升杠杆率水平,因此当前“去杠杆”更需要一个相对宽松的货币政策环境。而对于财政政策,一方面托底经济是主要目的,另一方面减税降费帮助实体经济部门更有效率地去杠杆也是政府的政策倾向,但我国的政府负债率已经处于相对高位,为防范财政风险,政府不多的杠杆空间或不允许政府实施过度扩张的财政政策。

风险提示:通胀超预期上行。

2015年底中央经济工作会议提出供给侧改革的五项重点任务:“三去一降一补”,其中一去就是“去杠杆”。将“去杠杆”作为工作重点,那到底我国的杠杆率水平如何?不同部门的杠杆率是否存在差异?是否已经有部门处于去杠杆的进程中?行业与行业之间的杠杆率水平和去杠杆进程存在什么差异?这些又会对我国的经济增长、物价、货币、财政政策等一系列经济变量造成什么影响?我们尝试对此进行回答。

1、中国是在去杠杆还是加杠杆?

1.1我国的杠杆率水平:基于“债务/GDP”的杠杆率口径

杠杆率的衡量指标有很多,负债与股权之比、负债与资产之比等,为衡量我国的杠杆率水平,我们选取“债务/GDP”作为指标,通过分别统计政府、居民、非金融企业三个部门的杠杆率,加总得出全社会实体经济部门的杠杆率,以此分析我国整体杠杆率水平情况。

政府部门:持续加杠杆,接近国际警戒线,低于发达国家

考虑政府部门债务,得分解为中央和地方政府两个部分来考虑,这里需要明确的是或有债务也应当纳入考虑范围。中央政府债务我们按照国债余额估算,根据Wind统计,截至2015年底我国国债余额为106599亿元,同时按照2013年12月审计署公布的《全国政府性债务审计结果》,中央政府或有债务占负有偿还责任的债务占比大致为25%,我们假定2015年仍然保持这个比例。得出2015年中央政府或有债务约为26650亿元。对于地方政府债务,根据楼继伟部长《关于提请审议批准2015年地方政府债务限额的议案的说明》中指出的2014年末全国地方政府债务(即审计口径中政府负有偿还责任的债务)余额15.4万元,地方政府或有债务(包括审计口径中政府负有担保责任的债务、政府可能承担一定救助责任的债务)8.6万亿元,2015年地方政府债务新增0.6万亿元,同时假定2015年地方政府或有债务按照审计署《全国政府性债务审计结果》中地方政府性债务余额未来偿还表列示的数据增加,得出2015年底地方政府或有债务9.5万亿。将中央、地方政府债务汇总得出,截至2015年底,全国政府债务约为388250亿元,占GDP比重为57.37%。按照传统的负债率60%的国际警戒线来说,我国政府部门杠杆率已然偏高。

结合中国社科院发布的国家资产负债表所统计的政府部门杠杆率数据,可以看出我国政府部门杠杆率经历了一个相对较快的增长过程,尤其在2008年金融危机之后,政府杠杆率快速上升,增加了17个百分点。

同时,我们选取主要发达国家和部分新兴经济体国家作为比较对象衡量我国政府负债率水平高低,可以看出我国政府负债率水平与发达国家相比普遍偏低,而与新兴市场国家相比则略高。

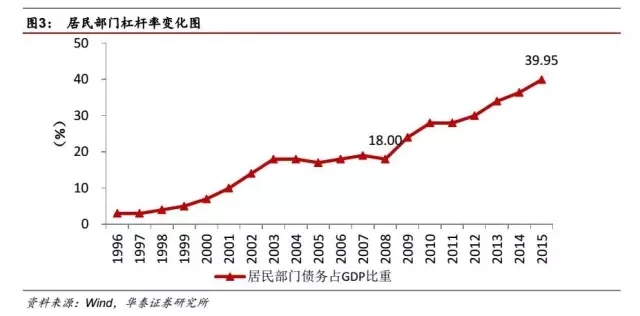

居民部门:加杠杆进程,但远低于发达国家

居民部门的债务构成单一,只有贷款。根据中国人民银行公布的金融机构本外币信贷收支表,2015年底住户短期贷款额为89084.86亿元(其中消费贷款和经营贷款各占比50%左右),中长期贷款额为181228.12亿元(其中消费贷款和经营贷款分别占比80%和20%),总计270313亿元,占GDP比重为39.95%。

2014年以前的杠杆率数据我们仍采用社科院发布的资产负债表数据,可以看出98-03年快速上升,03-08年相对平缓,2008年金融危机之后我国居民部门杠杆率再次迅速攀升,七年之间增加了22个百分点。我们认为这与居民部门的债务结构紧密相关,住房抵押贷款作为居民消费贷款中最重要的组成部分,随着98年住房改革其规模迅速扩大,而2008年房地产市场的繁荣再次加速了其规模的扩大。根据中国人民银行发布的《2015年金融机构贷款投向统计报告》,2015年末个人购房贷款余额为14.18万亿元,同比增长23.2%,比各项贷款增速高8.9个百分点。

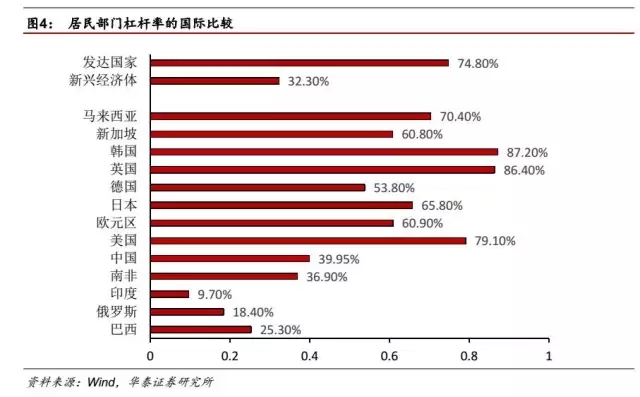

同样进行国际比较,可以发现我国居民部门负债率与发达国家相比明显低,与新兴经济体相比则略高。尽管我国居民杠杆率水平相对较低,或仍有提升空间,但是其增速较快也应当引起足够重视。尤其是住房抵押贷款受房地产市场影响严重,需警惕居民投机性房产交易推动居民部门负债率的快速攀升。

非金融企业部门:杠杆率居首,高于发达国家和新兴市场国家

非金融企业部门举债形式丰富,包括银行贷款、发行债券、信托等多种方式。根据国际清算银行统计数据,我国非金融企业部门2015年第三季度杠杆率达166.3%,预计2015年底数与之相近。2006-2008年杠杆率呈下降趋势,主要是由于当时经济形势向好,GDP增速位于10%以上的高位,08年金融危机之后杠杆率一路上升,经济下行、企业盈利能力恶化进一步加剧了杠杆率水平的上升,尤其是2011年之后迅速增加,5年内增加了42个百分点。

对于非金融企业部门杠杆率,无论与发达国家还是新兴经济体相比,我国均居于首位,高出发达国家平均值80个百分点,高出新兴经济体国家平均值66个百分点。非金融企业部门杠杆率过高或是我们考虑的重点。

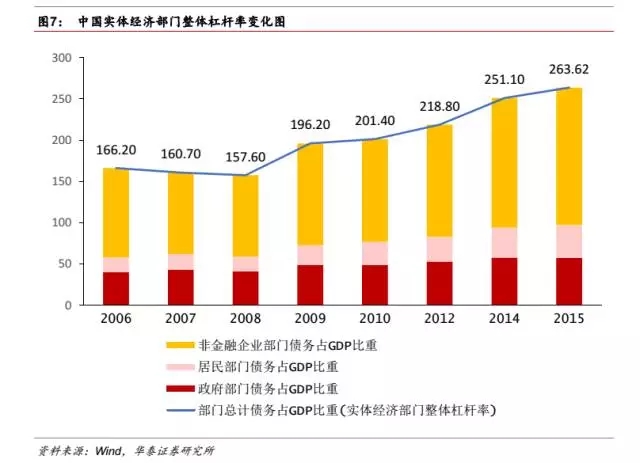

中国整体杠杆率水平

加总以上三个部门的杠杆率,得出2015年底我国实体经济部门整体杠杆率已达到263.62%。较为明显的变化是,自2008年以来杠杆率水平快速上升,增加了105个百分点,过快的杠杆率增长速度与相对较高的杠杆率水平或是政府考量的出发点。

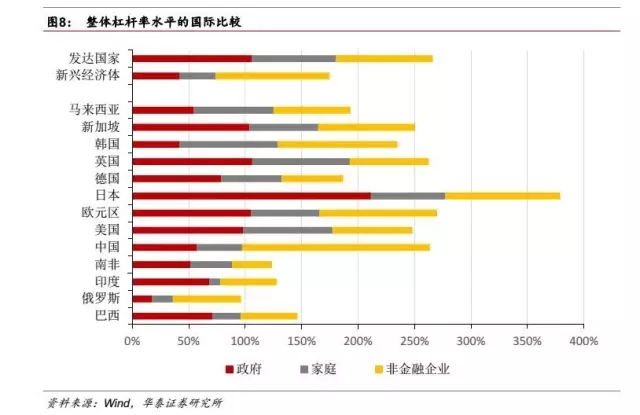

为衡量我国整体杠杆率水平的高低,我们选取了主要发达国家和部分新兴经济体的杠杆率作为比较对象,根据国际对比可以看出,我国整体杠杆率仅次于日本和欧元区经济体,与新兴经济体相比明显偏高。

根据Stephen G Cecchetti, M S Mohanty 和 Fabrizio Zampolli于2011年发布的债务影响报告(BIS工作报告NO.352)指出:政府部门杠杆率警戒线为85%,一超过这个水平,债务的继续增加将对经济增长造成严重影响,具体来说,政府债务每增加10%,对经济增速的拖累将超过0.1%;企业部门杠杆率警戒线稍高,为90%,超出警戒线后对经济增速的负面影响是政府债务的一半;家庭部门警戒线在85%左右,尽管其对经济增速的影响并不十分明确。按照“85,90,85”这三个警戒线标准,我国的非金融企业部门负债已经严重超标。

1.2 我国的杠杆率水平:基于企业“资产负债率”的口径

上市公司杠杆率平稳,工业企业处于“去杠杆”进程

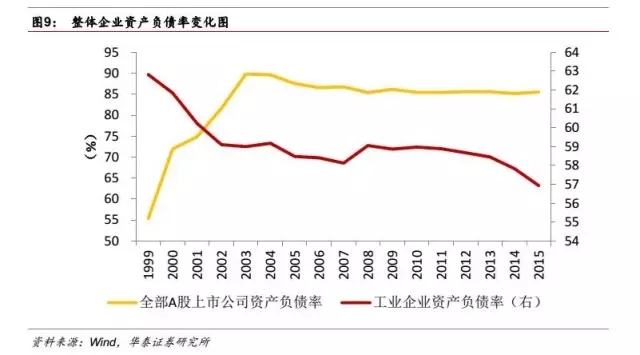

那么,我国非金融企业部门杠杆率是否已经畸高并不断恶化?前文已提到过,衡量杠杆率水平的指标有很多,除了“债务/GDP”之外,还有一个重要指标:“资产负债率”。相较于“债务/GDP”,资产负债率更能真实的反映企业自身的资本结构,这里我们选取工业企业和全部A股上市公司作为样本,以期更为客观地判断我国整体企业的杠杆率变化情况。

根据图示可以发现,无论是上市公司还是工业企业,从资产负债率衡量,并没有出现一个加杠杆的趋势。上市公司企业资产负债率变化较为平稳,呈稳中有降格局,而工业企业则呈一个明显的下降趋势。

非金融企业部门不同杠杆率指标变化相左?

通过不同口径衡量非金融企业部门的杠杆率,发现一方面非金融企业部门“债务/GDP”快速增加,而另一方面企业内部的资产负债率却呈下降趋势。我们认为这主要是由于我国的GDP结构与融资结构特点所导致的。

首先,从GDP构成来看,我国三大需求中资本形成总额占GDP比重一直相对较高,GDP增速主要靠投资拉动,这决定了在负债一定的情况下资本形成增速高于GDP增速,从而出现资产负债率下降而“债务/GDP”上升的情况。

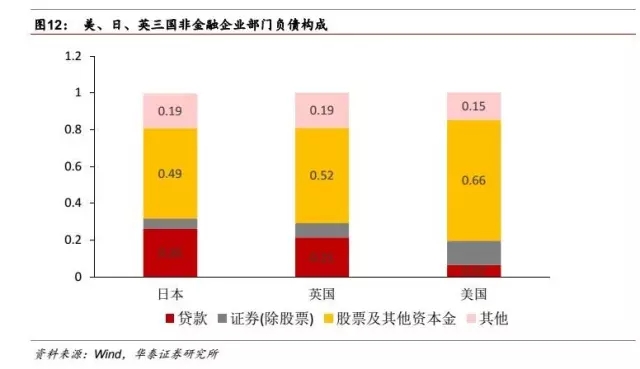

其次,从融资结构来看,由于与发达国家相比我国资本市场尚不成熟,非金融企业部门外部融资结构中银行贷款一直占主要地位,尽管近年来非贷款融资比重逐渐上升,但是权益类融资规模始终要小于债券融资,这与发达国家非金融企业部门的融资结构有很大的区别。

1.3 一个总结判断:企业部门去杠杆,政府、居民部门加杠杆

1、 政府部门:处于持续的加杠杆进程,当前政府部门杠杆率已经逼近60%的国际警戒线标准。未来几年经济下行压力较大,财政托底经济是必要,可以预见的是,今后一段时期政府部门仍将处于加杠杆进程,由于目前与发达国家的平均水平相比还有一定距离,因此还有一定的加杠杆空间。

2、 居民部门:同样处于加杠杆进程中,但与发达国家相比仍处于低位,这与我国的高储蓄率有着必然的联系,这也决定了我国居民部门的杠杆率水平不会出现超预期增长。但是随着借贷消费的进一步普及与房地产市场扩张,居民部门杠杆率还有很大的提升空间。

3、 非金融企业部门:尽管房地产、部分服务业、新兴产业等行业不断加杠杆,但是整体来说企业部门已经出现了向好迹象,大部分行业都已处于去杠杆进程中,尤其是产能过剩行业以及部分传统行业去杠杆效果明显。可以预期的是,企业部门去杠杆趋势在未来几年仍将持续。

通过以上讨论,我们可以判定供给侧结构性改革提出的去杠杆是指去企业的杠杆,不能简单地说我国总体上是在“去杠杆”还是在“加杠杆”,分部门讨论才能得出正确结论。具体来说,政府和居民部门近年来都在经历一个比较明显的“加杠杆”过程,而对于企业部门,由于资产负债率更能反映企业内部的资本结构,根据工业企业和上市公司资产负债率变化情况来看,非金融企业部门实际上是处于一个相对的“去杠杆”进程中,“传统工业行业去杠杆,房地产、服务业和新兴产业加杠杆”是中国去杠杆进程中的积极变化。

未来,如果供给侧改革取得成功,经济形势转好且更加健康化。不但企业部门的去杠杆不断推进,政府部门也会随着财政收入的增加而杠杆逐渐降低,居民部门也会随着居民收入的增加而杠杆逐渐降低,最终实现全社会的杠杆水平降低。

2. 行业分类:基于“资产负债率”的视角

为进一步分析非金融企业部门的杠杆率结构,有必要对行业的杠杆率进行分析,讨论哪些行业在加杠杆,哪些行业在去杠杆,这里我们从工业企业、上市公司、国有企业三个角度来讨论。

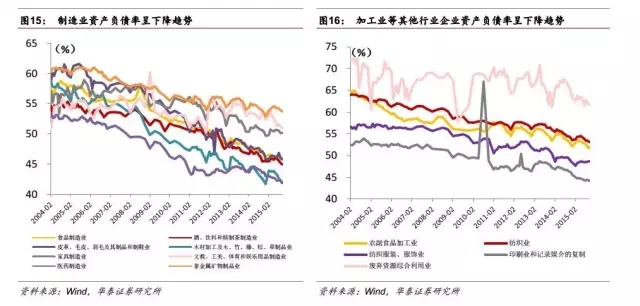

2.1 各行业工业企业:少数上游产业和基建相关行业加杠杆,制造业去杠杆

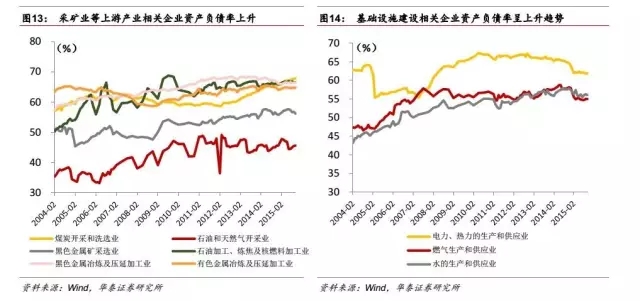

前文已经提到,工业企业整体资产负债率呈下降趋势,具体到不同行业,我们发现除了少数上游产业相关企业(如煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、石油加工、炼焦及核燃料加工业、黑色及有色金属冶炼及压延加工业)以及基础设施建设相关企业(如电力、热力、燃气、水的生产和供应业)资产负债率呈上升趋势外,其他大部分行业(如制造业等)都呈下降趋势。

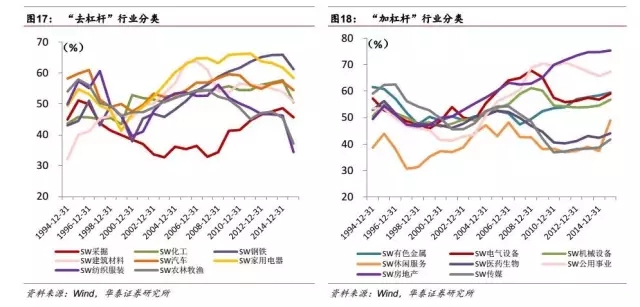

2.2 不同行业板块上市公司:传统行业去杠杆,房地产、服务业和新兴产业等加杠杆

根据申万行业分类标准统计不同行业上市公司资产负债率变化情况,我们发现采掘、化工、钢铁和汽车四个行业的资产负债率在2015年出现了一个明显的反转性下降,而建筑材料、家用电器、纺织服装、农林牧渔等行业资产负债率则呈趋势性下降。与之对应的,公用事业和休闲服务业的资产负债率在2015年出现了一个明显的增加,有色金属、电气、机械设备、医药生物、房地产、传媒等六个行业资产负债率则呈趋势性上升,尤其是房地产行业“加杠杆”明显,截至2015年底,其资产负债率已达75.39%。

2.3 分类型国有企业:大中型企业、亏损企业、地方企业杠杆率偏高

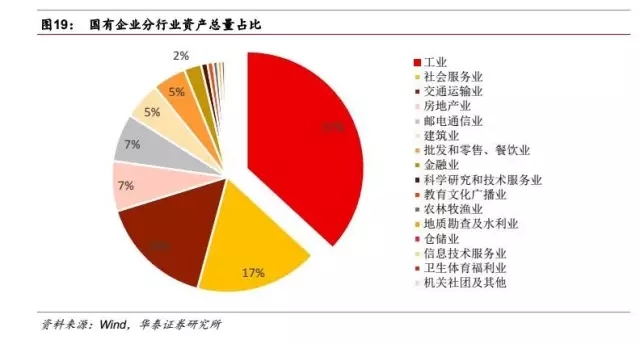

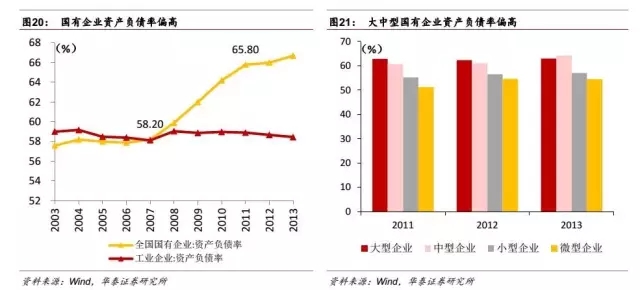

将工业企业资产负债率作为平均值进行对比,国有企业明资产负债率显偏高,尤其是2007-2011年国有企业的杠杆率经历了一个快速上升的过程,我们认为这与我国国有企业主导的行业领域有关,据Wind统计数据,2013年底我国国有企业年末资产总量中工业占比比重最大,为37%,社会服务业、交通运输业、房地产业次之。结合前面工业企业、上市公司分行业杠杆率变化分析,发现在国有企业的主导领域中大多出现了“加杠杆”的现象。

具体考虑国有企业杠杆率情况,可以发现大中型国有企业资产负债率明显偏高,亏损企业资产负债率高于盈利企业,地方企业高于中央企业。

3. 对经济的影响

3.1 杠杆率与经济周期

债务是一把双刃剑,适当的债务融资帮助实体经济解决资金问题、拉动需求,促进经济繁荣;而一旦债务过高,居民、企业部门面临破产,政府财政可持续性受到冲击,经济将会受到重创。经济运行的一个重要特点就是周期性,债务与经济周期已经越来越紧密的联系在一起。

债务扩张,经济繁荣:此时经济面向好,适当的债务能改善资源配置,进一步促进经济增长。居民部门在收入水平不足时通过信贷进行消费,企业部门在资金周转失灵时通过信贷、举债等方式继续进行生产运营,推动经济发展,而政府部门也能通过适当的举债在短期内刺激总需求,促进充分就业和经济繁荣。因此,在杠杆率较低时,债务的扩张与经济增长的运动方向一致,起到促进作用。

债务膨胀,经济衰退:经济繁荣期,实体经济各部门都鼓励借债消费、投资,信贷规模不断扩张,而当债务持续扩张,逼近警戒线甚至超过时,会导致经济增速的放缓。欧文费雪提出的“债务-通缩理论”指出:过度负债与通货紧缩将相互作用,最终导致经济的大萧条。债务高企,部分主体开始偿还债务,主要途径是售卖资产,随着售卖资产的增加,资产价格降低,实际利率上升,债务负担进一步加重,信贷收紧,经济出现衰退。

债务缩减,经济持续衰退:杠杆率过高时,经济体各个部门开始“去杠杆”,无论是主动还是被动。金融部门主动收紧信贷,实体经济部门融资成本上升,被迫“去杠杆”。企业部门减小投资规模,变卖资产,降低产出;家庭部门增加储蓄,减少消费消化资产价格下降的影响;而随着实体经济部门“去杠杆”的持续,对实体经济的冲击将进一步扩大,二者相互作用,陷入恶性循环。

债务继续缩减,经济复苏:随着“去杠杆”的不断推进,实体经济不断进行要素革新,最终实现经济的触底反弹。

综合来说,杠杆率与经济周期保持高度的紧密联系,形成“债务扩张-经济增长-债务膨胀-经济泡沫-泡沫破裂,经济衰退-债务缩减-经济复苏-债务扩张”的逻辑关系。

3.2 杠杆率与物价

按照此前讨论过的杠杆率与经济周期紧密承接的关系,当经济面向好,杠杆率较低,实体经济部门主动加杠杆时,一般来说是金融体系放宽信贷的过程,伴随这个过程的是物价上升;而当债务高企,社会整体杠杆率过高,金融部门开始主动去杠杆时,往往意味着收紧信贷,企业、居民融资成本增加,企业、居民部门开始被动去杠杆,并且企业与居民部门的去杠杆化会相互作用,再次反馈至金融系统,不断加深去杠杆化程度,这里很有可能发生费雪提出的“债务通缩”现象,而一般在社会经济实体主被动去杠杆的过程中,往往是政府通过加杠杆来稳定经济、熨平经济风险的过程。

3.3 杠杆率与货币、财政政策

对于货币政策而言,我国正处于去杠杆的进程中,当货币政策收紧时,一方面会导致资产价格降低,另一方面利率水平的升高将加重企业部门的财务费用负担,这将进一步推升杠杆率水平,因此当前“去杠杆”更需要一个相对宽松的货币政策环境。

对于财政政策,一方面托底经济是主要目的,另一方面减税降费帮助实体经济部门更有效率地去杠杆也是政府的政策倾向。但是值得注意的是,若按照100%(地方政府债务率)和60%(负债率)的国际警戒线标准,我国的政府负债率已经处于相对高位,为防范财政风险,政府不多的杠杆空间或不允许政府实施过度扩张的财政政策。