导读:近年我国货币供应增长较快,但经济增速却不断下降,金融与实体之间背离日益扩大。那超发的货币未流入实体经济,钱去哪了?可能核心是两个去向:一是维持债务循环和庞氏融资滚动;二是推升股市泡沫或一线和核心二线城市房市泡沫。

全球货币超发

当前,全球似乎陷入了一个“怪圈”——全球央行几乎无一不在放水,然而危机后的“去杠杆”进程早就让实体部门失去了大幅借贷“胃口”,因此流动性便将金融资产的价格越吹越高。

海通证券李迅雷表示,目前我国一年期存款利率为1.5%,贷款利率为4.35%,信誉高的企业发债成本已降至3%,但GDP增速仍接近7%的水平,就是利率降幅大于经济降幅的情况。如果一国经济下行了,理论上利率也会下行。但若是利率下行的幅度大于经济下行的幅度,就可能意味着市场上“闲钱”多了。

近年我国货币供应增长较快,但经济增速却不断下降,金融与实体之间背离日益扩大。2015年,我国广义货币M2增速为13.3%,名义GDP增速为6.3%,前者比后者高出七个百分点。

2001-2015年,我国固定资产投资额的年均增速为22%,M2的年均增速为16%,这说明M2并不虚,只是如此庞大的投资规模以及与之相伴的货币规模,所创造出的经济增加值偏少了。

新一轮财富蒸发正在来临

我们都有一种明显的感觉:现在蔬菜、猪肉价格等都在涨,生活成本提高。对于物价的上涨,老百姓都有切肤之感。另一方面,房价更是节节高升,让普通购房者叫苦不迭。

货币量超发,流动性过剩带来的直接影响就是消费居民的收入增加而物价随之上涨。通货膨胀对于普通居民来说,最大的伤害是对货币储蓄的伤害。

须知,高收入者的资产则一般表现为房产、公司、厂矿等固定资产,储蓄也不会太多;而以货币形式储蓄最多的,却是普通居民。所以,流动性过剩威胁最大的也正是普通居民。

我们的“财富”是如何被“货币”洗劫的?

《跨界战争》作者水木然认为,资本吞噬财富可以分为3个阶段:第一阶段:货币超发;第二阶段,现金紧缺;第二阶段:抄底收购。

第一阶段:货币超发

企业不断扩大生产要求劳动者加班干活,生产出大量产品。劳动者虽然创造了大量财富,但根本没有那么多钱去消费。于是这就造成商业的不流通,产能过剩。

此时,宏观经济被诊断为内需不足,开始实行宽松货币和货币超发的政策。当内需不足而产品又大量积压时,采用刺激货币的政策是最危险的。

在实体产业衰退、金融杠杆无处不在的情况之下,大量货币四处乱窜,寻找“价值洼地”,只会投入到刚需产品,比如住房、食品的价格在不断上涨。冲进楼市,会造成楼市涨;冲进快消品市场,就会导致物价涨。

于是,在实体经济萧条的时候,金融行业却异常火爆,货币流向到了哪里,机会就指向哪里。所以,即便是经济处于低谷时期,仍有人因为善于投机而成为富翁。

第二阶段:现金紧缺

超发和宽松出来的钱全部都涌向了投机行业,而不是实体经济和新兴产业,于是热钱都变成了各种金融产品(现在的房子也是一种金融产品);最缺现金的实体行业没有得到钱,最缺现金的创新型企业更无法得到钱。

对于传统企业来说,既然产品开始不流动、利润趋于刀片般薄弱。就只有依靠不断扩张的债务维持。而部分新兴企业,则完全依靠资本市场的钱在“战略性”发展。显然,债务是拆东墙补西墙,融资是用今天的小钱博明天的大钱,大家都在赌“未来”!于是我们身上背负的包袱就越重。

当人们高喊现金为王的时候,其实已经是非常紧缺现金了。

第三阶段:抄底收购

陷入债务危机的传统产业,不仅债务负担越来越重,还得遭受多重挤压,苦苦挣扎,随时面临破产清算的风险,到了一定程度只能被收购或者吞并。

最后的胜利者,是那些在危机高峰时期能够获得低息贷款的人,或者那些还侥幸拥有足额现金的人。

而同时,那些跟风进入股市、楼市试图发财的人,如果不能及时找到接盘者,成为时代的牺牲品!而这一类人,往往是这些普通人。

货币超发,钱去哪了?

近年我国货币供应增长较快,但经济增速却不断下降,金融与实体之间背离日益扩大。2014年M2增长12.2%,GDP增长7.3%,2015年M2增长13.3%,GDP增长6.9%,2016年1-2月M2增长13.3%,预计1季度GDP增长6.5%左右,1月新增人民币贷款2.51万亿元,1季度预计4.3万亿元左右,广义货币供应和名义实际GDP增速的裂口不断张大,超发货币未流入实体经济,落入流动性陷阱。M2/GDP已快速攀升至205.7%。

金融与实体经济之间的背离扩大

根据货币数量方程MV=PQ,货币增长无非是因为经济增长、物价和货币流动速度。

超发的货币未流入实体经济,钱去哪了?可能核心是两个去向:

一是维持债务循环和庞氏融资滚动,资金大量沉淀从而导致货币流通速度V下降。虽然受统计口径、储蓄习惯、金融结构、货币化程度等影响,静态上M2/GDP难以进行国际比较,但一国内M2/GDP的动态上升意味着资金使用效率的下降,资金流向低效率部门并沉淀下来,由于现金流无法覆盖借贷成本,使得低效率部门不得不靠举债维持,不断产生无效资金需求,积累债务风险。产能过剩的重化工国企、三四线城市小开发商、地方融资平台等资金黑洞不断加杠杆,1月新增人民币贷款2.51万亿元,社融3.42万亿元,大超市场预期,也表明债务雪球越滚越大,越滚越快。

截止2015年末,整个政府部门债务已达38.2万亿元,占GDP比重为56.5%。2008年金融危机后,政府部门的杠杆率出现了较快上升,2008-2015年期间增加了16.5%。

截止2015年末,居民部门负债27.0万亿元。其中,消费性贷款19.0万亿元,经营性贷款8.0万亿元,占2015年GDP比重为39.9%。

截止2015年末非金融企业的债务总额为105.6万亿元,占GDP比重为156.1%。2008年金融危机后,非金融企业的杠杆率出现了大幅上升,2008-2015年期间猛增58.1%,即使不考虑地方融资平台的债务,杠杆率也上涨了45.4%。

通过累加政府、居民、非金融企业三个部门的债务,截止2015年底,中国实体经济的债务规模为162.3万亿元,实体经济杠杆率为239.8%。从中我们可以看到2008年金融危机之后,中国实体经济的杠杆率出现了快速上升,2008-2015年期间猛增了82.8%。

中国各部门杠杆率

注:这里的非金融企业部门包括地方融资平台。

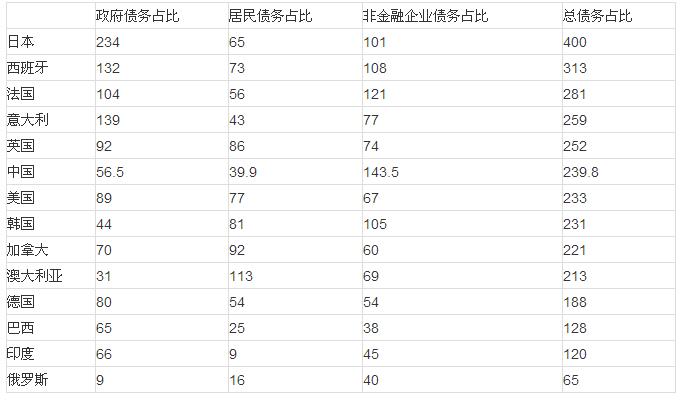

从国际比较中可以看到,中国实体经济的杠杆率与美国、英国等发达国家接近,处于中游水平。但非金融企业的杠杆率是表中最高的,这反映了中国目前产能过剩的严重程度和供给侧改革的迫切性。居民部门的杠杆率较低,政府部门的杠杆率处在中游水平。

世界主要经济体实体经济债务结构比较(占GDP比重) 单位:%

注:中国数据截止2015年底,发达国家截止2014年第二季度,发展中国家截止2013年底。

根据上市公司数据截止2015年第3季度,金融业(银行、非银)和周期性行业(建筑、房地产、钢铁、电力及公共事业等)的资产负债率处于高位,而新兴产业(医药、电子元器件、计算机、传媒等)和消费服务业(餐饮旅游、农林渔牧、食品饮料等)的资产负债率较低。注:中国数据截止2015年底,发达国家截止2014年第二季度,发展中国家截止2013年底。

二是本轮货币宽松周期开启以来,先是2014年-2015年上半年推升股市泡沫,然后是2015年下半年以来推升一线和核心二线城市房市泡沫,2016年房市泡沫类似于上年股市泡沫的“水牛”“杠杆牛”,已经脱离房价收入比等基本面指标。近期深圳、上海、南京、苏州、杭州等一线核心二线城市房价大涨。货币超发,将导致购买力平价下降,对内表现为资产价格泡沫和滞涨风险,对外表现为汇率贬值压力。

一二三线城市房价

融资结构、资金流向和资产负债率情况均表明,融资平台、房地产和产能过剩重化工业形成了当前资金需求的“黑洞”。这三大领域的融资主体有政府信用背书或房价上涨预期支撑,财务软约束特征明显,对资金价格不敏感,通过不断占用信用资源负债维持、僵而不死,严重损害资源配置效率、企业转型创新和国民经济持续健康发展。

问题的核心在于区分两种信用主体和两种出清方式。市场化的领域每天都在通过破产和兼并重组进行出清。而体制内的领域则拒绝出清,由于地方保护、银行不愿不良贷款显性化等因素,国有部门存在“退出刚性”,表现为每次风险显露时均以“刚性兑付”了解,有政府信用背书的体制内无效融资需求继续膨胀。所以单凭货币政策难以奏效,是因为微观主体不是完全市场化的,对体制内的部分必须采取非市场化的行政手段。

因此,在政策制定时,对市场化的领域,政策应是减税、放松管制和完善社保,促进优胜劣汰和兜住社会稳定底线。对体制内的领域,则难以通过市场化的方式出清,必须采取行政手段,可借鉴上世纪90年代末纺织压锭和清理“三角债”的成功经验。这也就意味着,要允许不良贷款的显性化,提高对经济短期下行的容忍度,做好风险隔离和缓释,完善失业救济。