核心观点

快速成长的种业高科技公司,背靠中化+先正达,赋能盈利能力提升。荃银高科以现代种业技术产业化为发展方向,主要从事优良水稻、玉米、小麦等主要农作物种子研发、繁育、推广及服务业务。公司股权结构集中,控股股东中化集团、先正达均具备强大行业实力,赋能公司业务增长。21H1公司实现营业收入6.8亿元,同比增长20.7%;归母净利润受员工持股计划摊销费用拖累,剔除此因素则同比高增78.43%。种业高景气周期已至,公司业绩有望持续释放。

三重因素驱动,种业迎来高景气。(1)政策驱动千亿种业发展,粮食芯片大有可为。种子为农业产业链起点,关系到粮食安全,是粮食的“芯片”。政府高度重视种子安全,连续在中央一号文件中聚焦种业发展。近期种业相关政策频出,随着政策红利 不断释放,种子产业有望发生重大变革。(2)供需矛盾凸显,种业产业升级。供给方面,我国玉米等粮食供需缺口不断扩大,库存回落至低位。上半年疫情反复、极端天气因素影响国际粮食的供给,多种粮食价格一路上涨后在高位震荡。需求方面,生猪产能全面恢复,饲用粮食需求增加。粮食供需格局发生改变导致粮食价格高企,农民种植积极性提高,种子的重要性凸显。近年杂交水稻的需求已从产量转为米质,市场对优质种子需求提升,农业部对一级米审定加速。我国种业面临着供给侧的改革,推动优质品种的种子需求的增加和价格的提高。(3)转基因落地进程有望加速,行业打开向上空间。当前我国玉米供需矛盾突出、近期境外虫源迁入量上升,转基因玉米可以有效提高单产实现产能扩增并有效防控病虫害。当前转基因相关政策的推进持续加强,行业有望迎来加速变革,种业迎来景气周期。

产品结构持续优化,国内外业务加速扩增。公司精准发力种子市场需求方向,提前布局受益于生猪产能恢复下需求高增的饲用玉米品种。同时开发大量优质水稻品种,提供品质升级下产量与米质兼顾的杂交水稻种子。2020年以来公司继续通过收购、投资等多种方式加速在全国业务布局,通过创新订单农业模式打造一体化产业链,扩大全国销售版图。立足于优势品种,同时公司积极拓展海外市场,持续贡献营收增量。

投资建议

玉米供需缺口加深,库存消耗殆尽,饲用、工业用途玉米需求量增加,玉米价格高企,农民种植积极性有望提高,带动公司玉米种子销量攀升。优质水稻种子需求持续增加,公司优质水稻品种效率及价格有望增加。公司订单业务快速发展,有望继续保持高速增长节奏。我们预计2021-2023年公司实现营业收入20.82/26.65/33.85亿元,同比增长30%/28%/27%,实现归母净利润1.79/2.38/3.09亿元,同比增长34%/33% /20%。当前股价对应PE分别为78x/59x/45x,给予“推荐”评级。

风险提示

病虫害超预期;转基因商业化进程不及预期。

荃银高科:快速成长的种业公司

1.1.深耕种业,不断革新

1.1.1.高科技种业领先公司

集种子“育繁推”为一体,高科技种业公司屡获殊荣。安徽荃银高科种业股份有限公司是我国创业板种业第一股,主要从事优良水稻、玉米、小麦等主要农作物种子研发、繁育、推广及服务业务,其杂交水稻研发、推广及海外业务规模均位居全国种子企业前2位。“以种业为核心,农业服务为延伸,探索和创新农业多元化发展”的现代高科技种业上市公司,曾荣获农业产业化国家重点龙头企业、国家高新技术企业等一系列称号。

1.1.2.业务构成不断优化

公司从事优良水稻、玉米、小麦等主要农作物种子研发、繁育、推广及服务业务。从收入结构上看,水稻、玉米种子是公司主要的收入来源,2020年,水稻种子营收占比为54.19%。订单粮食业务自19年开展以来迅速发展。2020年,公司订单粮食业务实现营收4.2亿元,占总营收26.2%,同比增长132.45%。

1.1.3.发展历程:勤奋耕耘,不断革新

研究创新能力不断发展,一体化布局初现。公司自成立来历经品牌打造、专注研发、上市增资及创新平台打造四个阶段,目前已成为集种子研发、繁育、推广为一体的高科技种业企业。2001年,安徽荃银农业高科技研究所成立,并于合肥、三亚两地建立育种实验站;翌年,安徽荃银禾丰种业有限公司成立,标志着公司正式走完成立流程。此后公司专注于高科技种业的研发工作,于2003年成为亚太种协会员,并于次年获得农业种子经营许可证及安徽省“高新技术企业”称号。2010年,公司于深交所创业板上市,成为“中国创业板种业第一股”,公司发展从此步入快车道,先后于2012年及2014年获得首批“育繁推一体化企业”和“国家高新技术企业”称号。2015年起,公司专注于创新平台体系的打造,先后成立博士后工作站和国家水稻商业化分子育种技术创新联盟,其创新平台得到了长足发展并于2019年荣获“国家企业技术中心”称号,研究创新能力不断增强。

1.2.股权结构稳定集中,中化+先正达赋能盈利能力提升

公司股权结构集中,控股股东中化集团、先正达均具备强大行业实力,赋能公司业务增长。从荃银高科股权结构来看,中化集团全资控股企业中华农化有限公司99.1%控股先正达集团股份有限公司,先正达集团股份有限公司100%持股荃银高科第一大股东中化现代农业有限公司。目前荃银高科股权结构具备中化集团+先正达双重有力背景,先正达集团科创板上市申请已于7月2日被上海交易所正式受理,上市后其在转基因方面的深厚业务布局将赋能荃银高科相关业务发展,促进业绩进一步上升。中化集团作为大国企在财务、人力、渠道、管理方面均具备深厚资源,助力公司提升自身盈利能力及其他业务布局,中化MAP平台将赋能公司充分发挥中化的农业服务体系快速提高市场份额。

1.3.营收净利保持快速增长

公司近10年营业总收入和归母净利润呈现上升势态,即使在2015-2020年种业大行业发展受限的背景下,公司仍保证营收和归母净利润正增长。根据2020年年报,公司实现营业总收入16.02亿元,同比增长38.84%,归母净利润1.33亿元,同比增长41.1%。21H1年公司实现营业收入6.8亿元,同比增长20.7%;归母净利润受员工持股计划摊销费用拖累,剔除此因素则同比高增78.43%。种业高景气周期已至,公司业绩有望持续释放。

2 供需驱动+政策加码,千亿种业迎来高景气

2.1.政策驱动种业发展,粮食芯片大有可为

种子是农业产业链的起点,决定着粮食的产量和质量,是关系到粮食安全的重要因素。种子是农业产业中必要的农业生产资料,也是农业发展的核心竞争力,种子在农业领域中最具有科技属性和成长价值,是粮食的“芯片”。

进出口逆差加大,政策关注驱动发展。作为传统的农业国家,农业在国民经济中占据举足轻重的地位。我国种子市场价值仅次于美国居全球第二位,但是种业的发展却远落后于发达国家。我国为种子净进口国,2019 年贸易逆差达2.24 亿美元。我国种业大而不强,自主创新能力和国际竞争力较弱,很多农作物缺乏替代品种,仍需依赖进口。政府高度重视种子安全,连续在中央一号文件中聚焦种业发展,2021 年中央经济工作会议将种子列为重点任务。7月6日国家农作物品种审定委员会办公室发布关于《国家级玉米、稻品种审定标准(2021年修订)》公开征求意见的通知,将作物品种审定环节的要求提高,有利于降低16年期种业品种同质化竞争现象,行业空间随着优质品种价格的提升有望扩容,市场有望向研发竞争优势凸显的头部企业集中。

千亿种子市场,规模有望持续扩大。种子行业规模可以由农作物种植面积、单位面积用种量、种子商品化率及种子价格相乘测算。其中种植面积总体趋于稳定,品类之间存在此消彼长的面积变化;单位用种量随着种子质量的提升呈下降趋势。种子商品化率方面,玉米和杂交水稻已全部实现种子商品化,小麦、蔬菜等商品化率在不断提升。而种子价格受成本上升及创新产品提升定价驱动,总体持续提高。由此测算,2020年我国种子规模在1300亿元左右,随着部分农作物品种商品化率的提高以及种子新品种创新带来的价格持续提升,行业规模有望进一步扩容。

2.2.三重驱动,种业景气可期

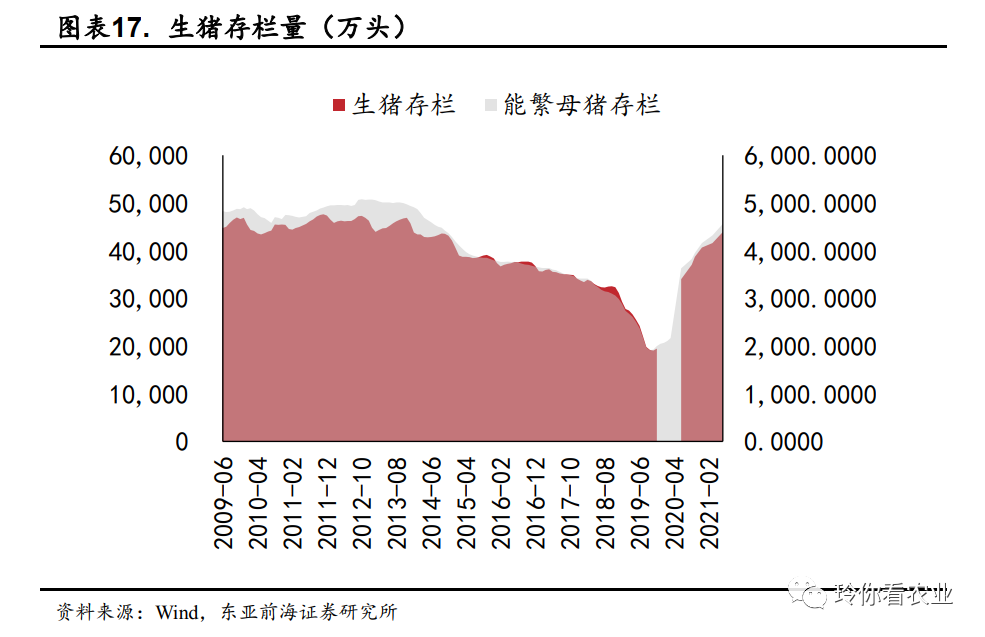

从今年上半年起有三重因素驱动着种业迎来了重大变革。(1)粮食供需格局发生改变。供给方面,我国玉米等粮食供需缺口不断扩大,库存回落至低位。且上半年疫情反复、天气因素影响着国际粮食的供给,农产品价格一路上涨后在高位震荡。需求方面,生猪产能已全面恢复,饲用粮食需求增加。粮食供需格局发生改变,种子的重要性凸显。(2)“品质消费”促进优质品种需求增加,种子供给侧改革深化。近年“品质消费”促进对优质种子需求提升,叠加农业部对一级米审定加速,稻谷供给侧矛盾凸显,优良米质成为未来需求方向。7月6日国家农作物品种审定委员会征求意见,将作物品种审定环节的要求提高,有利于降低16年期种业品种同质化竞争现象,随着优质品种价格的涌现种子价格提价预期增强,行业空间有望扩容,市场有望向研发竞争优势凸显的头部企业集中。(3)转基因相关政策推进持续加强,行业有望迎来加速变革。近期我国转基因发展的政策频出,释放转基因加速落地的积极信号。回顾历史,转基因获批加速与粮食供需和病虫害有关。当前我国玉米供需矛盾突出、近期境外虫源迁入量上升,或推动转基因玉米相关政策落地,行业有望迎来加速变革,种业迎来景气周期。

2.2.1.供需格局改善

玉米是我国种植面积最大的粮食作物,同时也是我国产量最高的粮食作物。2003-2016年,我国玉米产量呈现持续增长态势,并于2016年达到历史峰值2.64亿吨。2016年随着农业供给侧结构性改革的提出,我国取消玉米临时收储政策,调整为“市场化收购”加“补贴”的新机制,玉米开启去产能通道。2016-2020年,我国玉米播种面积逐年下降,年降幅分别达到1.8%、4.0%、0.6%、2.0%、0%,由于亩产量呈上升态势,我国玉米产量稳定在2.57-2.64亿吨。

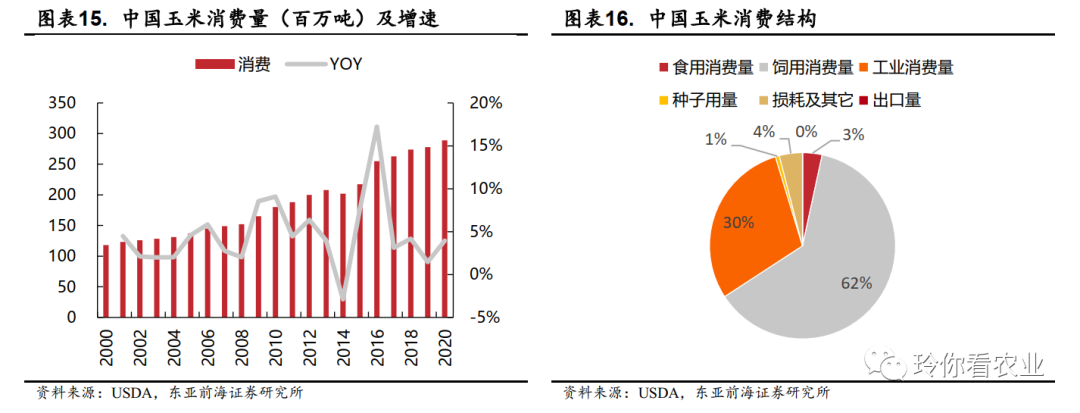

我国玉米消费量不断提升。玉米消费用途包括饲料消费、工业消费、种用、食用等。其中饲料用途占比最高,在2020年达到了玉米总消费量的62%。当前生猪产能已恢复,生猪存栏的上升将会带动对玉米饲料的需求增高。工业消费占比在近年不断增加,我国玉米工业用途主要有以玉米为原料生产的燃料乙醇、玉米淀粉、食用酒精及消毒酒精。近年来原油价格强势引发燃料乙醇的需求提升,综合来看玉米消费量有望继续增加。

从供给端来看,我国玉米播种面积近年有所下降,产量趋于平稳。当前玉米价格维持高位有望提升农民种粮积极性,玉米播种面积有望小幅扩大,但长期来看面积大幅度的提升需通过侵占其他品种农作物的方式实现。而玉米库存在2016年取消“临储政策”后不断消耗,直至2020年已处于底部位点,消费和产量的缺口需要依靠进口填补。2020年我国玉米进口量达到2500万吨,同比增长230%。

根据农业农村部市场预警专家委员会披露的中国玉米供需平衡表,预计2020-2021年间,我国玉米产量2.6067亿吨,同比略降10万吨,总消费量2.8916亿吨,同比增长3.9%,供需缺口持续拉大,需进一步消耗库存。当前我国面临畜禽存栏上升、玉米工业用途成熟带来的玉米需求增加,而参照历史数据,我国玉米播种面积、玉米产量即使在2015年高位也仅达到26499万吨、44968万公顷,产量增长空间有限。叠加新冠疫情爆发后各国玉米限制出口,国内玉米价格受海外供求影响加大,叠加近期国内洪涝、预计玉米价格将会维持高位。

玉米价格提升叠加政策红利,种子高质量发展。2016年取消临储政策后玉米价格走低,农民种植积极性减弱。而近期随着玉米价格的上涨,农户对玉米种子的需求有望提升。而从政策背景来看,2014年杂交玉米和杂交水稻绿色通道制度由国家级试验延伸到省级试验,随着绿色通道试验等渠道审定的品种增加,同质化现象显现,种子行业竞争加剧。《国家级玉米、稻品种审定标准(2021年修订)》公开征求意见的通知发布,新标准规定玉米新品种差异位点数需≥4, 水稻新品种差异位点数需≥3,新规定对品种创新提出更高要求,将有力打击模仿育种现象,利好研发及创新实力领先的头部企业,种子产业摆脱同质化竞争有望迎来高质量发展。从转基因来看,国内转基因政策取得了新突破,未来玉米种业市场规模有望提升。2019年12月农业农村部科技教育司发布了《关于慈KJH83等192个转基因植物品种命名的公示》。此次获批玉米品种适宜生态区域均为北方春玉米区,对应2-2.5亿亩的种植面积,相当于国内玉米总种植面积的1/2。如顺利商业化,凭借着抗虫等性状优势,转基因玉米有望快速扩容。

2.2.2.产业升级,优质品种需求增加

稻米供给侧矛盾凸显,优良米质成为未来需求方向。产量、米质和抗性是衡量稻米品种的关键点。随着人民生活水平提高,市场对水稻的要求已从单纯的产量转变为“质、量兼顾”,米质的重视程度也逐渐加大,杂交水稻米质的问题成为稻米市场供给侧改革的关键。从2018年开始,我国优质米和普通米开始产生价格背离,以1等粳稻谷为代表的优质米的价格与整体稻谷价格分化。这表明我国稻米供给侧矛盾已从产量、抗性转变为米质需求,未来对优质米种子的需求将不断提升。一级米审定品种数量增加。近些年一级米审定数量的增加也反映高米质需求趋势。

2.2.3.转基因进程加速

全球转基因作物推广面积不断扩大,市场接受程度稳步提高。转基因可以有效解决粮食短缺问题、赋予种子抗性有效减少农药的使用,提高食品安全水平,并可通过基因的转变提升粮食的品质。被越来越多的国家所接受。种植转基因作物的国家不断增多,转基因作物种植面积也屡创新高。从1996年的0.02亿公顷上升至2019年的1.9亿公顷,复合增长率高达142%。

种业发展方面的政策频出,释放转基因加速落地信号。目前,我国获批商业化种植的转基因作物仅有抗虫棉和抗病番木瓜。其中转基因抗虫棉由于可以有效抵御棉铃虫的侵害,且主要用于棉纺工业,不直接食用,推广速度较快,2015年国产转基因抗虫棉市场份额超过99%。此外,我国还批准了转基因大豆、玉米、油菜、棉花和甜菜5 种转基因农产品作为加工原料进入国内市场。近年我国不断出台转基因相关政策,包括公示转基因安全性状与发放证书、加强种质资源保护和专利保护以及修订产业相关法律法规,政策不断释放积极信号,为未来转基因种子的商业化创造良好的市场条件。

受供需缺口叠加病虫害影响,我国转基因进程有望加速。随着玉米库存下降,我国玉米面临缺口。提高玉米单产是解决玉米供需缺口的重要方法。转基因玉米可以有效提高单产,实现产能扩增。此外,回顾我国转基因历史进程,转基因获批加速与病虫害有关。草地贪夜蛾冬季在华南和西南地区定殖,2020年3月份发生县数已经接近去年5月初水平,总体发生时间比去年早2个月左右,加之近期境外虫源迁入量上升。我们认为,草地贪夜蛾对于玉米种植影响较大,普通防控措施难以达到良好效果,或推动转基因玉米相关政策落地。

科研功底深厚,产品矩阵拓宽

3.1.科研投入稳定,奠定研发造血能力

公司研发支出维持增长势态,合理激励机制促成稳定高素质研发团队。育种是种业公司发展的核心,需要种质资源、育种基地、育种技术设备和科研团队。种质资源为种业公司的核心竞争力,为提升公司创新能力,维持公司科研水平,公司对研发的投入一直保持在高位水平。2007-2020年,公司研发支出维持稳定增长势态,从369.13万元提高至5,617.33万元,CAGR为23.3%;公司研发支出占营收总成本比例保持在3%-7%,位列种业公司前四。公司高度重视科研人才队伍建设,通过实施股权激励、员工持股计划、薪酬及科研奖励等一系列激励机制来吸引并留住科研人才。截至2020年末,公司科研人员182人,占总员工数的19.61%,形成了一支稳定的高水平研发团队。

保持高水平科研能力和创新能力,公司搭建并不断完善创新平台体系。公司于2012年成立了荃银农业科学院,下设水稻研究所、玉米研究所、经作研究所、分子检测中心、国际研发中心等部门,并建立了“农业部杂交稻新品种创制重点实验室”、分子育种实验室、博士后科研工作站、安徽省工程技术研究中心,获准登记备案安徽省院士工作站。2019年,公司被认定为“国家企业技术中心”。公司在合肥南岗、海南三亚等多处建有稳定的科研育种基地及覆盖主要生态区域的生态测试网络,积累了丰富的种质资源。

3.2.优质品种储备丰富,核心业务顺势而行

公司种子业务持续增长,主推优质杂交水稻顺应发展趋势。随着科研创新能力建设的推进,公司科研成果再创佳绩。公司目前主要应用的籼型水稻不育系荃9311A、荃早A、荃香9A、荃广A等具有异交率高、配合力好、米质优等特点,荃211S、 全151S、银312S等具有异交率高、抗倒性强等特点。截至2020年,公司拥有自主或合作选育的水稻品种共计242个(国审125个),玉米品种61个(国审10个),小麦品种2个,棉花品种6个(国审2个),油菜品种4个,还选育了一批优质南瓜、西瓜、甜瓜新品种。2020年新增授权的植物新品种权23项;新增授权的发明专利3项:一种快速精准选育优质抗病水稻品种的方法、一种适宜机械化混播制种所用多基因聚合的两系不育系选育方法、培育抗黄萎病转基因棉花方法及其专用表达载体;新增商标20项。

2020年,公司主推品种市场表现良好,种子销量6,629.71万公斤,较上年同期增长20.04%。与产业链粮食加工企业等相关品牌公司深入合作,粮食业务订单销售量较19年同期增长125.86%。公司2020年种子、订单粮食及青贮玉米生产 (收购)量提升,农业类生产量同比增长150.66%;同期订单农业业务的探索初具成效,业务规模增加,订单粮食及青贮玉米生产(收购)量提升,公司农业类库存量同比增长509.15%。

3.3.新品类顺势而生,产品矩阵持续完善

种子品种不断拓展,饲用玉米品种顺势扩增。随着玉米种子产业的不断发展,自主选育品种数量渐增多,其中,青贮玉米的种植面积有望增加。与普通籽粒玉米相比,青贮玉米具有较高生物产量,更好的纤维品质和持绿性,且干物质和水分含量适宜用厌氧发酵的方法进行封闭青贮。青贮玉米被我国农业部作为主要粗饲料成分,2020 年国务院办公厅印发《关于促进畜牧业高质量发展的意见》,鼓励增加我国青贮玉米的种植面积。

公司抓住“粮改饲“的政策契机,整合上下游产业链,与光明牧业、现代牧业、燕塘乳业和富邦牧业等多家知名乳制品公司合作。青贮玉米具有较高适口性、消化率和营养价值,能够促进食草动物的反刍,有利于产出高质量牛奶。截至2020年报告期,公司的庐玉9105、全玉1233等粮饲兼用玉米品种已中标光明牧业的优质饲草料种植基地种子采购项目。此外,公司启动了再融资计划,将部分募集资金用于青贮玉米品种产业化及种养结合项目,为青贮玉米业务的持续发展提供有力保障,由此带动上游种子销售,强化种业引领地位。

3.4.订单业务助力一体化,打开公司增长空间

公司开辟订单农业业务,整合上、下游资源,围绕种业下游产业链业务积极布局。在种业行业竞争激烈、品种同质化严重、盈利空间不断承压形势下,公司另辟蹊径,积极进行营业模式创新,利用自身品种、品牌、资本优势,与产业链粮食加工企业、养殖企业等相关品牌公司合作,发展专用小麦、优质水稻、青贮玉米等订单农业业务,提升公司市场竞争力。一方面,公司与粮食加工企业、养殖企业等相关品牌公司确定农产品需求订单后,再与位于具备条件种植区域的合作社和种植大户确定大田种植订单并为之提供专用种子及配套技术服务;另一方面,公司收购合作社、种植户等的农产品定向销售给粮食加工企业、养殖企业等相关品牌公司。同时,为规避市场价格波动带来的下游公司违约风险,公司坚持选取规模、信用较优的品牌合作。

公司订单农业业务高速发展,持续贡献营收增量。2020年,公司订单农业业务营业收入4.35亿元,同比增长93.93%,占公司营业收入的27.14%;其中,公司订单粮食业务实现营收4.2亿元,同比增长132.45%,占总营收26.2%;青贮玉米饲料业务实现营收0.15亿元,同比下降65.64%,占总营收0.94%。

国内布局+海外业务,扩张正当时

全国化布局,线上线下营销触达。公司发力开拓华东、华中市场,积极布局长江中下游,全国化渠道铺设。着重保护知识产权,成立维权保护办公室,联合市场监督局开展植物新品种农作物种子打假维权活动,打击侵权行为,销毁侵权假冒种子产品,保护荃银品牌。多渠道营销共同发力,实行精准营销策略。线下组织展会活动,线上广泛利用电视、网络直播等平台,全方位触达客户。

海外市场不断拓展。充分开发巴基斯坦、孟加拉、印尼、缅甸、越南、菲律宾、尼泊尔、安哥拉等南亚、东南亚、非洲市场的潜力。2020年实现农作物种子出口537.46万公斤,同比增长29.69%。推动公司研发品种通过海外当地资格审定,为全球布局打下基础。海外项目执行顺利,完成了农业部国际合作与交流项目安哥拉玉米种子产能合作项目、商务部援塞拉利昂第十三期农业技术项目,提升知名度和扩展业务潜力“一箭双雕”。启动海外融资计划,拟将部分募集资金项目用于战略推进海外“育繁推一体化”,借力海外当地资源,实行生产本土化,全产业链融入海外市场,提升国际影响力。国外销售方面根据客户的计划需求,开立信用证结算,发货即完成最终销售,之后不再退货。

盈利预测

1)玉米供需缺口加深,库存消耗殆尽,饲用、工业用途玉米需求量增加,玉米价格高企,农民种植积极性有望提高,带动公司玉米种子销量攀升。我们预计2021-2023年公司玉米种子收入同比增长18%/15%/15%。

2)优米质水稻种子需求持续增加,公司优质水稻品种效率及价格有望增加,预计2021-2023年公司水稻种子收入同比增长20%/20%/20%。

3)公司订单业务快速发展,预计公司订单粮食业务继续保持高速增长节奏,同比增长49%/43%/44%。

我们预计2021-2023年公司实现营业收入20.82/26.65/33.85亿元,同比增长30%/28%/27%,实现归母净利润1.79/2.38/3.09亿元,同比增长34%/33% /20%。当前股价对应PE分别为78x/59x/45x,给予“推荐”评级。

6

●

风险提示

病虫害超预期;转基因商业化进程不及预期。

分析师简介

汪玲

汪玲:东亚前海证券大消费组长兼食品饮料首席。中财会计系,多年消费品研究经验,善于从行业框架、产业发展规律挖掘公司价值。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自东亚前海证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。