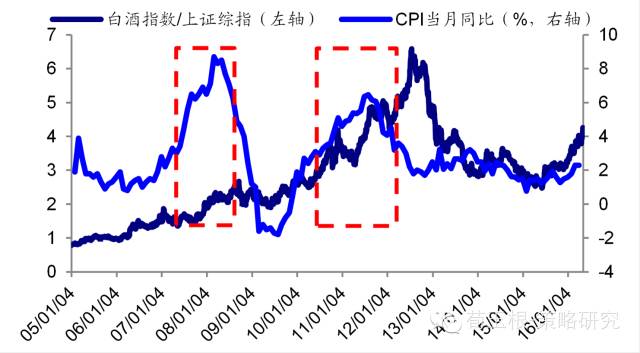

15年下半年以来,随着几次股灾的发生,市场风格从讲故事开始转向重业绩,具备业绩支撑的白酒行业逐步受到市场青睐,白酒指数相对上证综指在15年7月开始见底回升。16年以来,随着物价的上行,白酒行业的业绩企稳,白酒逐步受到市场青睐,白酒指数/上证综指从16年开始出现明显上涨,白酒龙头公司贵州茅台股价也从16年开始快速反弹并创历史新高,5月3日白酒行业更是领涨市场,行业内多数公司涨停。

贵州茅台历史走势图,已创历史新高

白酒板块反弹的逻辑在哪里?我们认为白酒板块继续看好的逻辑有两个,首先是白酒行业复苏加速,多数公司业绩增长,其次是目前市场对白酒的关注度开始提高,下面我们具体论证这两个逻辑。

行业复苏加速,多数公司业绩增长

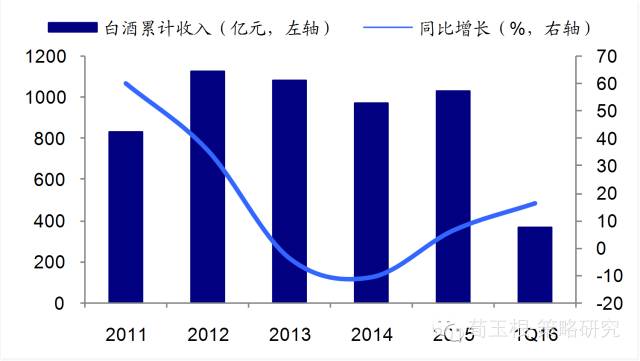

2015 年白酒板块的营业收入合计同比增长6.0%,归属于上市公司股东净利润合计同比增长10.7%。2016 年第一季度,白酒板块的营业收入合计同比增长15.6%,归属于上市公司股东净利润合计同比增长16.8%。从盈利能力来看,自2012 年起,白酒板块的销售毛利率稳定保持在70%左右;而销售净利率在2014年触底后在去年及今年一季度持续回升至32.7%。19 家上市白酒企业2015年年报显示,绝大多数公司营收、净利润和扣非净利润均同比增长;此外从2016 年一季报来看,17 家上市白酒企业业绩继续保持增长。

透视财报数据,行业景气度持续回升,客观数据优于主观判断。产业市场还在纠结于白酒行业景气度是否回升时,通过客观的数据证明了景气度的持续回升,并且多项指标优于主观判断。(1)增长呈现加速趋势,2016Q1 利润实现增长的15 家企业当中全部实现两位数增长。2015 年年报显示,19 家上市公司当中,17 家实现了正增长,2016Q1 收入增速呈现加速趋势;15 家白酒企业净利润实现正增长,2016Q1 增速全部达2 位数以上。茅台、五粮液、古井贡酒预收账款均达历史最高水平,分别为85 亿元、68 亿元和9.9 亿元,增长确定,后期可调控的余地较大。(2)多数企业毛利率、净利润率稳步提升,期间费用率明显下滑。2015 年年报显示,销售收入靠前的白酒企业当中洋河、泸州老窖、古井、顺鑫、迎驾贡酒、口子窖等毛利率稳步提升,到了2016 年Q1,大多数企业毛利率、净利率提升更为明显。期间费用率除了除了贵州茅台、洋河、泸州老窖等3-5 家企业出现了小幅上涨之外,其余企业期间费用率全部下滑。(3)批价及股价应证行业景气度持续好转。飞天茅台通过非标茅台实现了变相的提价,普五的一批价已稳步提升至635-640 元,较去年同期上涨近100 元;国窖1573 同增近30 元,高端白酒的价格稳步上行应证了行业景气度的持续。

目前市场对白酒的关注度开始提高

海通证券分析认为当下是震荡市,根据历史经验,震荡市业绩为王,而基本面反转、具有业绩支撑的白酒行业则更加受到青睐。海通证券分析了08年以来市场走势与估值和盈利的变化情况,在牛市、熊市的单边市场背景下,指数涨跌幅与估值变化高度同步,而盈利的影响相对较小,而在震荡市中,结构性机会为主,盈利更加重要。从08年以来市场经历了两轮震荡市,2009/8-2011/4上证指数跌幅12%,而期间白酒行业单季度净利润同比稳定在30%以上,白酒指数上涨33%。

近期通胀升温,白酒等下游消费品受追捧。2014年下半年以来,货币政策持续宽松,并且开始出现推动物价上涨的迹象, 16年2月、3月CPI当月同比已经回升至2.3%。回顾近十年来两轮典型的通胀,2007/03-2008/02及2010/05-2011/07,白酒行业存在明显的相对收益,白酒指数/上涨综指分别上涨50.4%和72.2%。而这一轮价格上涨,实体经济需求疲弱,上游行业产能过剩严重,相对而言下游消费品的供需结构更加合理,投资机会也将会更偏下游消费类行业。白酒行业深度调整已近四年,处于周期性底部区域,近期行业呈现出探底弱复苏的态势,未来存在涨价可能,更受追捧。

投资建议与推荐

中信建投证券指出“一季报前买一线白酒,下半年看好三线白酒”,一季报后看好三线白酒的机会。看好一二线白酒:贵州茅台、五粮液、古井贡酒、泸州老窖和洋河股份,但同时更看好弹性大的三线白酒公司:沱牌舍得、酒鬼酒和金种子酒。这些公司一季报业绩迎来拐点,公司治理、营销体系、产品结构都发生重大变化。

平安证券最新研报称关注三类机会。首先是茅台、五粮液估值继续回升,尤其是茅台16、17 净利年增速可达15%,18 年仍可增10%,市场预期偏低,17 年当年PE 可回升到25 倍上下。五粮液大周期反转至今充分兑现,但2016 年EPS 约2 元股价仍便宜。其次,看好200-400 价格带高速成长机会,ST 水井和酒鬼酒主力产品集中在这两个价格带。尤其是水井,2H14 就已完成渠道重梳理,持续增长可期。第三,仍非常看好老白干酒,公司自身业务能力强、储备充足、战略符合行业并购趋势,是盈利可看10 倍增长,股价空间3 年可看2-3 倍的品种。