编者按:长江证券陈果认为当前的市场环境是经济与企业盈利的预期差不大,投资者的流动性预期面临边际调整,而这个因素对市场将会有更大影响力。重点推荐的白酒等行业涨幅居前,市场围绕着业绩确定性,在防御心态下进行配置,继续验证着我们的配置逻辑。以下是研报的具体内容:

1、市场回顾

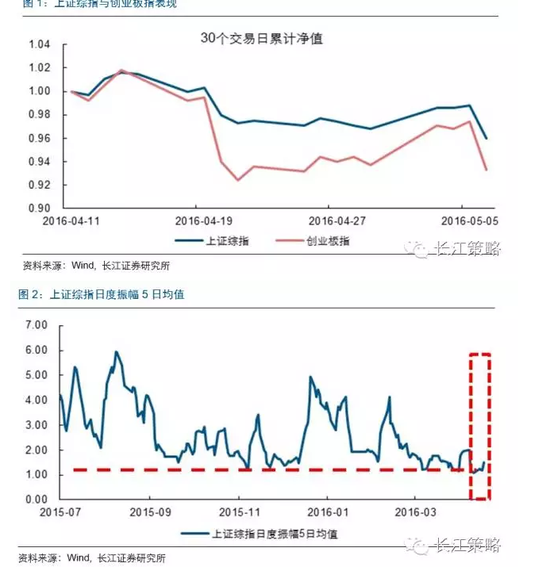

本周,上证综指下跌0.9%,创业板指下跌0.5%,上证50下跌1.3%。行业表现前三为交通运输(1.5%),食品饮料(0.9%),电子元器件(0.7%),主题表现靠前的为次新股指数(6.9%),稀土永磁指数(3.9%),西藏振兴指数(3.5%)。我们重点推荐的白酒等行业涨幅居前,市场围绕着业绩确定性,在防御心态下进行配置,继续验证着我们的配置逻辑。

2、市场波动性开始上升

周二受五一期间,中央政治局会议首次提及股市,营改增对金融行业“打补丁”,市场高开高走。周三周四,消息面较为平稳,市场呈现两日窄幅震荡态势,周五,由于较多公司公告股东减持,同时有媒体报道中概股回归可能被研究暂缓,人民币汇率中间价连续三天下调的背景下,市场大幅下跌。我们跟踪的上证综指日度振幅5日均值水平在上周跌破去年4季度12月的水平后,本周由于周五市场的大幅下跌,日度振幅5日均值水平有所提升。

3、总体环境:经济数据弱于预期,股票供给压力上升

我们继续认为当前的市场环境是经济与企业盈利的预期差不大,投资者的流动性预期面临边际调整,而这个因素对市场将会有更大影响力(重点关注4月、5月的社融、信贷数据、信用债持续爆发违约事件、股票供给压力上升等)。

4、投资者过于宽松的预期需要继续调整

近期,关于货币政策,有一系列值得重点关注的信号,这其中的变化,再怎么重视也不为过。结合政策层与官媒近期的一系列表态,我们认为前期部分投资者对今年货币政策的预期过于宽松,需要进行一定程度的调整。

本周,减持对投资者预期的影响力显著上升。糟糕的是,更大的减持压力还在后面。

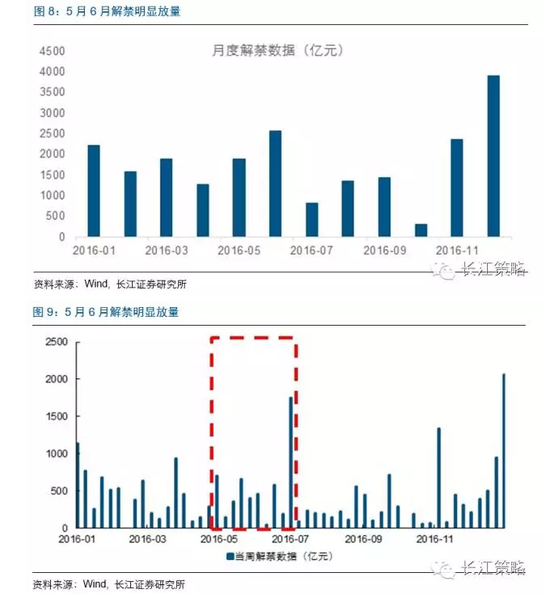

5、 解禁减持压力升温,融资压力不断

我们近两周在周报中持续在强调当前股市面临的解禁减持压力在不断增大。从月度频率看,4月解禁市值为1279亿,而5月解禁市值达到1900亿,从周度频率看,5月后三周周度解禁市值均值在470亿左右,4月4周解禁均值在244亿元,5月后三周解禁压力翻倍。而到6月更是将进一步提升至2617亿。

此前,人们还可以讨论,解禁不代表着立即减持。

然而本周,令投资者失望的是,当大家争论着当前位置是否具备中期投资价值时,大批解禁的上市公司股东与高管选择了减持, 5月第一周净减持54亿,而4月第一周净减持仅为8亿元,仅5月5日一天,11家上市公司公告遭大股东或高管等减持,这其中释放的信号意味深长。

因此,在大势研判上,我们倾向于投资者在目前仍然需要耐心等待更好的进攻机会,目前仓位需要控制。我们认为A股不会持续走平,我们认为仓位的把握与择时依然是决定相对收益与决定收益的关键因素之一(另一个关键因素是行业配置),我们也相信今年依然会出现关键的加仓机会。

行业配置:“景气是最好的防御”,景气第一,估值第二,但估值依然重要。重点配置景气行业,但随着其估值水平偏离均值调整权重。 当前重点配置白酒,家电、汽车(包括新能源汽车)、传媒、受益PPP的建筑与环保公司(相关公司:博世科,维尔利,京蓝科技,苏交科,宏润建设,铁汉生态、休闲服务、医药生物、饲料等。细分行业关注受益于国家放开最高价格管制的血制品行业(相关公司:博雅生物,华兰生物,坛生物,产能出清情况较好,行业龙头具备议价能力,有持续涨价的空间的山梨酸钾行业(相关公司:醋化股)。

主题配置:受厄尔尼诺作用,今年全国汛期提前,抗汛形式严峻。台风季、梅雨季即将到来,推荐防汛抗涝主题(相关公司:华控赛格、龙泉股份(12.58, -0.66, -4.98%)、东方雨虹、新界泵业等);受益于相关政策逐步清晰,社会资本在无风险收益率下行时需求优质投资项目的PPP主题(相关公司:博世科、京蓝科技、铁汉生态、苏交科、宏润建设等);受益债转股的资产管理公司(相关公司:海德股份,法尔胜,浙江东方;受益于国务院批示创新中心的上海科创主题(相关公司:张江高科,陆家嘴;互联网彩票主题(鸿博股份;国企改革主题 (中国诚通系等)。