京城佳业 (02210.HK)

招股价:8.28-9.96港币

总市值:12.14亿-14.61亿港币

发售股数:36,667,200股(91,668手) 其中:公开发售股数3,667,200股(9,168手,可予重新分配最大为45,834手)

募资总额范围:约3.04亿-3.65亿港币

公开发售募资额:约0.37亿港币

独家保荐人:中国国际金融香港证券有限公司

稳定价格操作人:中国国际金融香港证券有限公司

一手入场费:4,024.15港币

申购日期:2021年10月29日——2021年11月03日 09:29:59

交易日期:2021年11月10日 09:00:00

绿鞋机制:有(绿鞋金额:0.55亿港币)

同行业新股首日上市情况对比

2021年07月08日,朗诗绿色生活,主板上市,最新市值13.1亿,开盘涨幅+88.68%,收盘涨幅+41.51%!

2020年12月09日,华润万象生活,主板上市,最新市值936亿,开盘涨幅+38.12%,收盘涨幅+25.56%!

一、公司简介

公司官网:http://www.bcjps.com

北京京城佳业物业股份有限公司是一家立足首都的物业管理服务综合运营商,具备超过30年的运营历史,旗下附属公司于物管服务领域累积了丰富经验,推动公司的价值增长,使公司从其他市场参与者当中脱颖而出。公司常年为首都企事业单位、公共机构和居民提供多元化物业管理服务。公司是全国知名的物业管理品牌,是最先走进北京胡同物业管理的物业管理服务提供商,承担了国家体育场(鸟巢)、政府写字楼、国资委控制的企业集团等在市场上具影响力的项目的物业管理及相关服务。截至2021年5月31日,公司的签约建筑面积和在管建筑面积分别为32.3百万平方米和30.5百万平方米。截至同日,公司于京津冀地区的在管建筑面积为27.3百万平方米,占公司截至同日在管建筑面积的89.4%.截至2020年12月31日,公司的签约建筑面积和在管建筑面积分别为31.0百万平方米和29.1百万平方米,根据中指院的数据,按2020年的在管建筑面积计,公司于中国物业管理行业的市场份额为0.1%.截至同日,公司于京津冀地区的在管建筑面积为26.0百万平方米,占公司截至同日在管建筑面积的89.3%.根据中指院的数据:(i)按综合实力计,公司在2021年中国物业服务百强企业中排名第24;(ii)按截至2020年12月31日在北京的在管建筑面积计,公司在2021年中国物业服务百强企业中排名第三;(iii)按2020年的总收入计,公司在总部位于京津冀地区的2021年中国物业服务百强企业中排名第九;(iv)按2020年的增值服务收入计,公司在总部位于京津冀地区的2021年中国物业服务百强企业中排名第六。

二、公司竞争力

(1)深耕京津冀地区,在首都区域具备强大服务能力,业务辐射全国;(2)依托股东方的资源优势和品牌实力,为业务持续发展、特色化经营提供强劲支撑;(3)提供多业态、多元化的物业管理服务,为打造特色服务品牌创造独一无二的竞争优势;(4)持续提供高品质的服务,通过数字化、智能化信息系统的管理,降本增效措施成果显现;(5)凭借立足首都的区位优势,围绕胡同物业管理和城市更新改造,打造独具北京服务特色的物管行业品牌;(6)拥有经验丰富及专业的管理团队,辅以高效的人力资源管理体系。

三、基本面分析

1.财务状况:截至2018年、2019年以及2020年12月31日止年度,其增值服务收入占总收入的百分比超过32%,显著高于2021年中国物业服务百强企业的平均水平22%。收入保持稳步增长至人民币10.91亿元;毛利明显上升达人民币2.26亿元;流动资产增长;于2021年5月31日止现金及现金等价物为人民币8.79亿元。

2.业务策略:(1)多渠道扩大项目组合,巩固公司在京津冀地区的领先地位;(2)继续拓展价值链,并丰富公司的增值服务;(3)通过应用物联网技术提升公司的核心竞争力及运营效率;(4)进一步提升人力资源管理水平,支撑企业发展战略。

3.行业概况:中国物业管理行业发端于1981年,当时国内第一家物业管理公司于深圳经济特区成立。现今,中国物业管理行业服务于多类物业,包括住宅物业、商业物业、写字楼、公共物业、产业园、学校、医院及其他物业。近年来,随着中国城镇化进程加快及人均可支配收入的持续增长,中国物业服务百强企业的在管建筑面积及在管物业数目快速增长。根据中指院的数据,由于中国物业服务百强企业的物业管理规模不断扩大以及商品房建筑面积持续增加,中国物业服务百强企业的平均在管建筑面积由2016年的27.3百万平方米增至2020年的48.8百万平方米,复合年增长率为15.7%,预计中国物业管理行业的总收入将由2021年的人民币6,756亿元升至2025年的人民币8,587亿元,复合年增长率为6.2%。中国物业管理行业的总在管建筑面积由2016年的185亿平方米增至2020年的259亿平方米,复合年增长率为8.8%,预计2025年总在管建筑面积将升至348亿平方米。此外,京津冀地区的新产业、新业务及新模式一直在增长。经济增长的内部动力正在促进地区之间的协调和提升具质量的地区发展。因此,京津冀地区的「两翼」建设稳步进展。一方面,北京城市副中心重点工程加快建设,另一方面,雄安新区的发展已进入大规模建设阶段。预期重点工程建设的加速将可加快潜在物业管理项目转化,从而有利于领先的物业服务提供商扩大业务规模增长。

4.所得款项用途:(1)将用于寻求与物业管理公司(特别是从事商业运营且在管优质商业物业具有互补性的目标公司)及提供(其中包括)保安、清洁或维修维护服务的下游物业管理服务提供商的标明战略投资及收购机会,以扩大业务规模并提升业内影响力,包括(i)用于2022年内用于收购主要在京津冀地区深耕的两家或三家物业管理公司的多数股权;(ii)于2023年内用于收购一家下游物业管理服务提供商(于最近期财政年度录得收入不少于人民币100百万元或净利润不少于人民币8百万元)的多数股权以及主要在京津冀地区深耕的一家或两家物业管理公司的多数股权;(iii)用于2024年内用于收购主要在京津冀地区、成都、重庆或青岛深耕的两家或三家物业管理公司的多数股权;(2)将用于为发展增值服务提供资金,包括(i)用于未来两至三年用于扩展公司的租户招揽及管理服务,进一步发展工程业务及维护服务、初步规划及设计咨询服务以及案场及样板间管理,以期增强公司在整体物业管理生命周期满足客户需求的能力;(ii)用于未来两至三年用于发展多元化社区增值服务;(3)用于公司的信息技术基础设施及智能设备开发及升级,包括(i)用于未来一至三年用于进行内部操作系统所需硬件及软件升级,以为智慧社区的发展提供支持、使物业管理流程数字化,并提高员工的效率及服务质量;(ii)用于未来一至三年用于推广物联网技术的应用;(iii)用于未来一至三年用于通过整合公司的在线线下服务资源为业主及住户智能生活服务平台进行升级,以满足其在日常生活中的多样化需求;(4)将用于补充公司的营运资金及作一般公司用途。

5.风险因素:(1)公司可能无法以有利条款取得新订或重续现有物业管理服务合同,甚至根本无法取得或重续有关合同;(2)公司未来增长未必能按计划实现;(3)公司未来的收购未必会成功,且于整合所收购业务与公司现有业务时可能会遇到困难;(4)公司于往绩记录期,大部分收入来自向北京城建集团及其合营企业或联营公司(并共同为公司的最大客户)开发及╱或拥有的物业提供服务;(5)公司未必能够向客户收取服务费,因此可能导致应收款项减值亏损。(6)公司面对同业竞争,尤其是在联交所上市的公司正积极在市场上寻求优质收购或投资目标,以实现扩张目的,公司无法保证能物色到符合甄选标准的合适目标。(7)公司于往绩记录期并未为若干雇员登记社会保险基金及住房公积金及╱或缴纳全数社会保险基金及住房公积金供款。

6.最高市值14.61亿港币,主板上市。

7.按招股价的最高价9.96港币计算,市盈率为17.63!

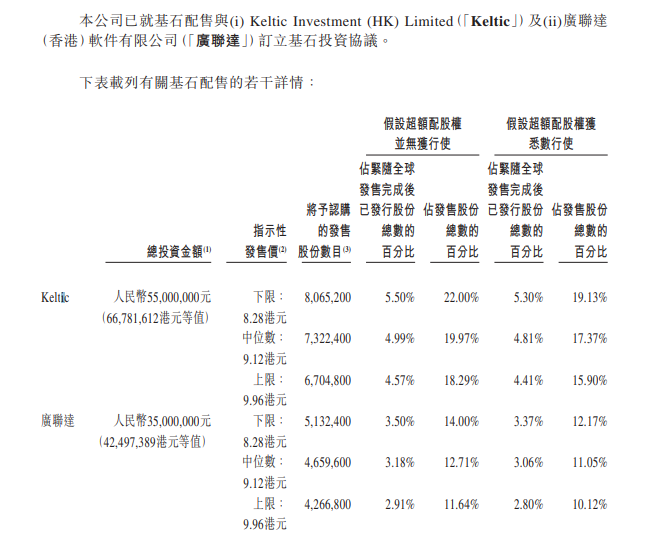

四、基石投资者

Keltic、广联达

五、保荐人分析

中国国际金融香港证券有限公司

2021年06月16日,时代天使,开盘涨幅+131.21%,收盘涨幅+131.79%!

2020年09月08日,农夫山泉,开盘涨幅+85.12%,收盘涨幅+53.95%!