导读:5月27日,股转系统发布新三板分层管理办法,2016年6月27日起,正式对挂牌公司实施分层管理。尚未正式挂牌的申请挂牌公司可以按照《分层管理办法》的规定申请进入创新层。约13%的公司符合创新层标准。分析认为,新三板分层一方面使我国资本市场的多层级建设终于得以完善,并且进一步加强“注册制”不会实施的可能,但对二级市场的资金有分流压力。那么,什么是新三板分层?为什么要进行分层?分层的标准是什么?

什么是新三板?

新三板与A股的沪深交易所类似,全称叫“全国中小企业股份转让系统”,既可以看作是“交易所”,又可以看成“交易市场”,可以协议转让、做市交易、竞价交易等。

2000年,为了解决主板市场(对于A股而言,也就是沪深交易所)退市公司和两个停止交易的法人股市场(也就是STAQ、NET系统)公司的股份转让问题,中国证券业协会出面协调部分证券公司成立了“股权代办转让系统”,被称为“三板”。当时的“三板”,由于挂牌的股票品种少,大多数质量都较低,转到主板的难度非常大,因此交易并不火爆,多年被冷落。

2006年,中关村科技园区非上市股份公司进入代办转让系统进行转让试点,因为挂牌的企业均为高科技企业,逼格程度远远高于之前的“三板”,因此被称为“新三板”。

新三板为什么要分层?

为什么要分层?举个例子来说,学校招收的学生多了,水平参差不齐、知识面有高有低、年龄有长有幼,分班教学、分班管理肯定更有益于学生的成长和发展,也更有利于教师授课和学校发展。新三板分层也是一样的道理。

由于挂牌流程简单、门槛比沪深交易所低,挂牌新三板的企业近两年激增。2014年年末,新三板挂牌企业有1572家,可这一数字到了2015年年底就达到了5192家,到了2016年5月27日这一数字又变成了7394家。

为了更好地“实现分类服务、分层监督,更好地满足中小微企业的差异化需求,并有效降低投资者的信息收集成本”,方便投资者筛选决策,于是决定对新三板进行分层管理。

需要注意的是,跟学校分为普通班和重点班不是为了把学生分为好学生、差学生一样,新三板分层的目的并不是为把企业分为好坏,而是为了更有针对性地为处于不同发展阶段、有不同市场需求的企业提供相适应的资本市场平台,提供更有效的监管和差异化服务。

其实,分层管理不是我国特有的发明,是美国的舶来品。诞生过微软、谷歌、甲骨文等高科技公司的美国纳斯达克,曾经历过三次分层,至今“纳斯达克全球精选市场”仍具有特殊意义。

新三板分为哪几层?怎么分?

5月27日落地的《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》将新三板分为创新层和基础层。简单来说,已经挂牌新三板的公司,满足三个条件之一的;申请挂牌新三板的公司,挂牌时满足三个条件之一的,可进入创新层。当然还需同时满足不曾违规、未受过处罚等条件。

以已挂牌新三板的公司为例,简单来说,要想进入创新层,需要符合下面三个条件中的一个:

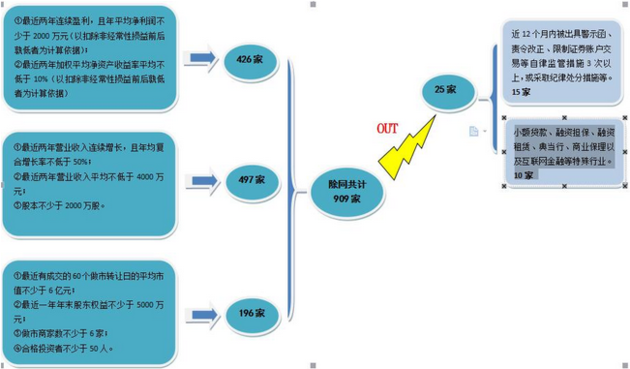

1. 对于那种盈利能力比较强、相对成熟的挂牌公司,需要最近两年连续盈利、且年平均净利润不低于2000万,最近两年加权平均净资产收益率平均不低于10%(这两项都以扣除非经常性损益前后低的数据为准)。

2. 对于那种尚处于初创期,但高速成长的中小企业,则要求最近两年营收连续增长,且平均复合增长率不低于50%;最近两年营收平均不低于4000万;股本不少于2000万股。

3. 对于商业模式新颖、创新创业型企业,则要求最近有成交的60个做市转让日平均市值不少于6亿元,最近一年年末股东权益不少于5000万元,做市商家数不少于6家,合格投资者不少于50人。

根据上述最新标准,有媒体计算共有1124家企业能进入创新层,占新三板挂牌所有企业的16%。具体来说,满足标准1的有856家,占比12%;满足标准2的有848家,占比12%;满足标准3的为221家,占比3%。

新三板分层方案的特点是什么?

正式分层方案的第一大特点是防操纵

正式方案的标准三将“最近3个月日均市值不少于6亿元”修改为“最近有成交的60个做市转让日的平均市值不少于6亿元”,是为了防止个别公司通过停 牌等方式调控市值,导致市值失真,规定做市市值的计算期间最长不超过120个转让日,并增加了“合格投资者不少于50人”的要求。

此外,挂牌公司如果通过虚假信息披露、市场操纵等不合规手段进入创新层,一经认定将在20个转让日内直接调整至基础层。

正式分层方案的第二大特点是好上好下

对于已经入层的企业从“两年一调”更为“每年一调”,加大了层级流动的频率。新挂牌企业只要满足创新层标准,并且采用做市交易,就能直接进入创新 层。这将大大增加对拆VIE股和优质企业的吸引力。另外,如果挂牌公司不符合创新层公司治理要求持续时间达到3个月以上的,将被直接拉下创新层。

正式分层方案的第三大大特点是强化监管

正式方案对公司治理和规范运营进行了详尽的描述。公司必须建立包括“三会”,对外投资管理制度、对外担保管理制度、关联交易管理制度等制度体系。公司必须设置作为高管的专职董秘,并要通过股转的考试拿到资格证。

挂牌公司平时也要谨慎行事,如果公司或者公司高管出现信息披露违规、交易违规等行为受到自律监管3次或行政处分1次的,公司都会失去进入创新层的资格。

新三板分层管理的两个目的:

1、引导投融资对接

由于新三板准入端的包容度高,在静态上,企业间的差异大,包括规模、盈利能力、股本等,在动态上,企业发展的速度和进度也有很 大异同。采用分层模式,就有利于投融资的对接。从企业自身来讲,很容易就能找到自己需要的对家;从投资者角度来讲,可以大大降低搜集成本上,同时缩小投资 搜寻的时间和范围,因而对引导投融资更为精准、更有效率。

2、差异化的制度安排,既是监管的要求,也是服务的要求

企业的成长阶段不同,特色不同,通过分层以后,就可以在交易制度、发行制度、信息披露的要求等制度供给方面,进行差异化的安排。

新三板实施分层管理的三个影响

首先,新三板覆盖面广,包括盈利能力较强的成熟企业、处于成长期的微利企业和初创期的亏损企业。分层管理更有助于对应挂牌公司多元化的融资选择,未来在推出公司债、可转债、优先股等一系列新型融资工具时,可在不同层次的内部市场分别予以考虑。

其次,新三板扩容迅速,挂牌公司的小规模、高科技、初创期、细分行业等特征,令其投资难度较高,而分层归类有助于降低信息的不对称性,能让不同的投资者甄选合适的投资标的,提升市场流动性,规避投资风险。

再有是对整个新三板市场而言,内部分层作为多层次资本市场体系的进一步细化,内部各层次的互通流转为未来实施转板提供有益探 索。目前转板机制虽得以明确,但现实的情况是,这种“绿色通道”相当于“过独木桥”,转板成功者寥寥数家。承载着企业孵化器使命的新三板,如果能为企业在 不同阶段提供针对性的服务,则能够把好的企业留下来。

正确理解新三板分层,你还需知道这些:

1. 新三板不是任何市场的预备,新三板分层与解决流动性无必然联系。

股转系统副总经理隋强曾说过“新三板就是新三板,在未来的发展路径上不是任何市场的预备”。也就是说,新三板不是任何市场的预备,创建新三板的目的不是为了给企业搭建跳板,让企业在新三板成长壮大后转板。

此外,挂牌公司分层与解决市场流动性没有必然联系,新三板正在研究通过其他举措解决流动性问题。

2. 合规的私募基金管理机构可以进入创新层,但互金公司等暂不能进入。

新三板公告称,私募基金管理机构按照相关监管要求整改后,符合创新层标准的,可以进入创新层;但是贷款公司、融资担保公司、融资租赁公司、典当行、商业保理公司以及互联网金融等特殊行业挂牌公司,在相关监管政策明确前,暂不进入创新层。

早在今年1月19日,证监会就要求暂停类金融项目挂牌,而一行三会监管的金融机构项目则不在暂停范围内。此次证监会虽然重启类金融企业挂牌和融资,但是互联网金融依然没戏。

也就是说,互金类企业,已挂牌新三板的,无缘创新层;没挂牌新三板的,不让挂牌。可见,对于互金企业而言,尤其是P2P公司,暂时都与新三板创新层无缘,别想创新层的事儿,还是要先做好合规和转型。

3.允许符合条件的私募基金管理机构参与新三板做市业务。

虽然挂牌企业众多,但一直以来新三板的交易活跃度以及流动性都饱受质疑。其中,做市商少是原因之一。截至今年5月27日,新三板挂牌企业共7394家,但做市商仅88家。

为了改变交易不活跃、流动性不足的问题,5月27日证监会新闻发言人张育军指出,将允许新三板制定相关标准,筛选合适的私募基金机构从事新三板做市业务。

对此,支持者认为挂牌新三板可以打开融资渠道、开展多元业务,增强交易活跃度和流动性,反对者认为“做事业务谋的是短期利差,我们做PE这帮人谋的是3-7年的价值提升,两者思路不一样,PE不适合做市”。

本文综合自搜狐财经、融360、金融界、第一财经新闻等