近期随着美联储加息预期升温,人民币出现了新一轮的贬值。前日人民币中间价大幅下调,导致市场恐慌情绪蔓延,投资者担心会再次上演“股汇”双杀。

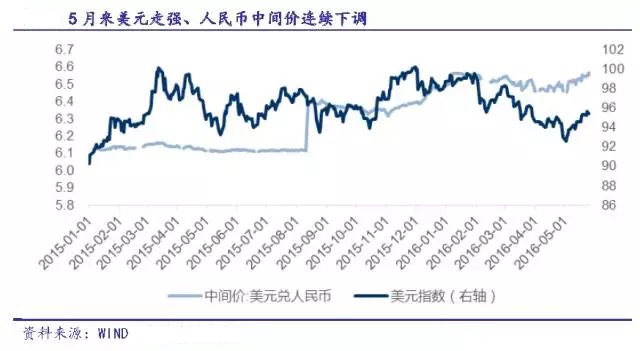

实际上,自5月初以来,人民币兑美元持续走低,已跌至过去三个多月的低位,这应该是继去年底今年初之后,近一年时间里,人民币兑美元最明显的一轮贬值。

从5月1日到5月26日,美元人民币离岸汇率跌了800点左右,美元人民币在岸汇率跌幅逾800点。5月25日,人民币对美元的中间价大幅下调了225个基点,比1月份“股汇双杀”的时候还低!

人民币大幅贬值,也引起市场对央行汇率政策的质疑。有个别外媒认为,中国央行人民币汇率市场化改革立场松动,以及中国官方试图确认美联储是否将在6月加息。但是央行今日发文予以澄清,称这些报道捏造事实,误导市场舆论。

一.人民币为何贬值?

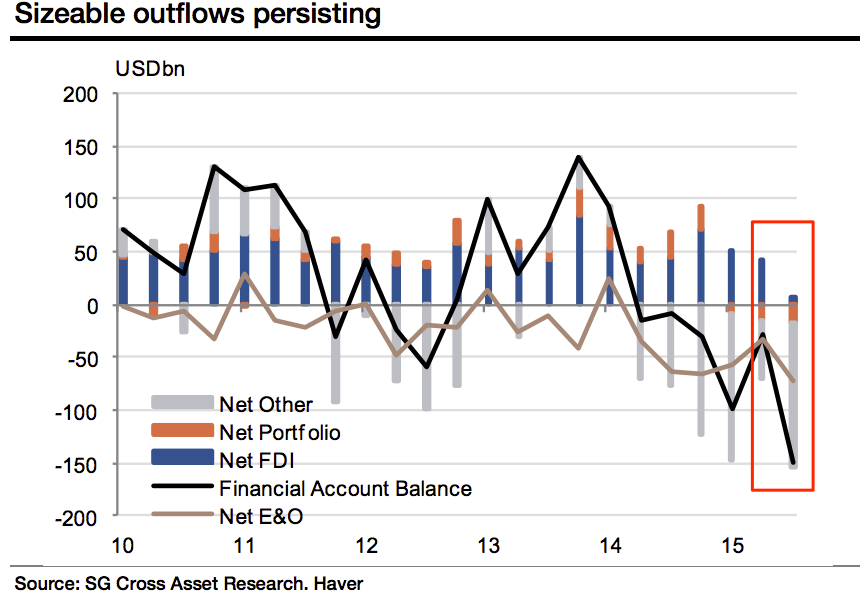

中国社科院余永定认为,经常讲是资本往外流或者外逃等等,从一个更广的角度来看压力,那就是中国的国际收支出现了逆差。从国际收支平衡表的角度看,有以下几个原因:

第一,经常项目和直接投资项目顺差减少。

a.出口负增长。当然由于我们进口的负增长更厉害,所以抵消了。但无论如何这是一种增加人民币贬值压力的力量。

b.我国对外直接投资急剧(ODI)增加。

c.海外股权投资急剧增加。

d.外国对中国直接投资(FDI)减少。出口和外国对中国直接投资的减少导致美元供给的减少,我国对外直接投资和海外股权投资增加导致美元需求的增加。

第二,“其他投资项目”逆差增加。

“其他投资项目”中资产的增加和负债的减少都导致了美元需求的增加。美元的需求增加和供给减少。而这又意味着外汇市场上人民币的需求减少和供给增加。

这样,就形成了外汇市场上人民币对美元贬值压力。需要强调的是,出口和长期资本流入的减少对中国国际收支逆差贡献的性质同“其他投资项目”中资本流出没有任何不同。

如果出口和FDI的减少大于“其他投资项目”中资本流出,即便中国的经常项目和长期资本项目差额为正、“其他投资项目”差额为负,造成中国国际收支逆差的主要原因依然是出口和FDI的减少。

二.一次性贬值or缓慢贬值?

对于人民币是否需要贬值的争论很大,对于一次性贬值还是缓慢贬值的争论更大。在结果出来之前,谁都说服不了谁。财联社节选几个观点和逻辑供大家参考:

一次性贬值支持者:

a.要贬就一次性贬,我们的储备和经济结构受不了持续慢贬的冲击。

b.若美联储加息箭在弦上,人民币汇率贬值的预期一旦形成,对资本外流的遏制,最仁慈的做法莫过于进行迅速的汇率调整,并且幅度大到足以令人相信它是一次性的地步。一夜之间下调汇率,虽不能完全阻止资本外逃,但它将能在很大程度上终止因人民币汇率高估而引发的资本源源不断外逃的动因。

c.人民币估值的虚高直接放大了国内的高杠杆结构的资产负债表。政府是想着逐步贬值,让流出的热钱跟顺差的钱达到动态平衡,国内资产的高杠杆转移一部分到国民,美其名曰为国接盘,耗费外储保汇率以时间换的空间。持续性贬是放血死法。必死无疑,最后会发展成涛涛洪水,市场趋势,栏都拦不住

d.必须是一次性大幅贬值到位,慢慢贬会将房价拖下水,最后会酿成大危机,硬着陆。

E.美国的策略是缓慢贬人民币,活杀放血,不一次性贬值的代价就是缓慢而坚定的资本外流。美元不是不希望看到人民币贬,但缓慢贬有利,一次性贬对她们不利。

缓慢贬值支持者:

a.于中国的制造业的利益而言,当然需要一次性贬值,但是快速大贬值,带来的冲击太大,没有那个领导人敢担当,相当于中国经济硬着陆,向死而生。中国的社会结构,承受不了这种疗法。

b.如果一次性贬值的话,中国体内的影子美元,就会夺路而逃,去追逐美元,3万亿外储分分钟耗完。个人认为一次性贬值,这不会是一个选项。一次性贬值等于休克疗法,一次性贬是核武器,只能威慑不能用。只能慢慢贬。

c.一次性贬汇是国内谈判博弈的核武器,不到万不得已不会采用的。

d.最近突贬可能性几乎为零,但其实是丧失了最佳机会窗口,现在这种打法,国家资产损失更多,效果更差,一不小心可能连带损失的是大众对政府能力的质疑。当然,政治考虑是另一层,这只是考虑经济层面。当然,汇率问题就不是简简单单的内部事务了,涉及复杂的大国政治经济博弈

三.人民币贬值到哪个位置?

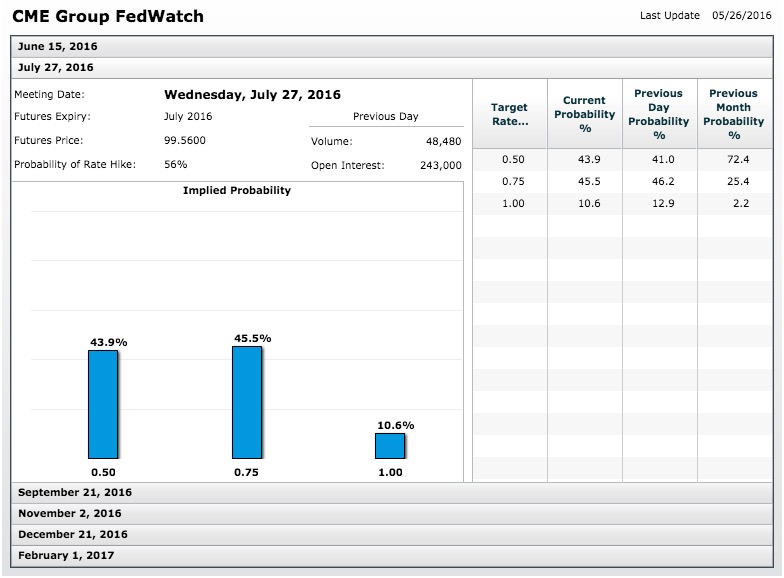

境内外人民币利差最近收窄,这可能是监管层想在美联储于6月作出是否加息的决定之前,先提前释放一部分人民币贬值压力。美联储加息的途径对人民币汇率产生重要影响,因此我们需要特别关注美联储下一次加息时间。

近日,美联储多名“鹰派”官员公开表示的大量信息已证实美联储6月加息的可行性。最新数据显示,美国非农业数据表现强劲,失业率维持在5%;国债收益率达2010年以来最高水平;科技、金融股领涨,地产数据强劲,标普更是创3个月以来最大涨幅;投资者对美国经济信心大增。

联邦基金利率期货价格显示,今年7月加息的概率达到53.8%,6月加息可能性也从上周联储纪要公布前的12%攀升至34%。

高盛集团认为,美元下跌的时代已经结束,未来两年美元涨幅接近15%。摩根斯坦利外汇主管汉斯拉德科表示,美元目前正处于长期的“牛市”中,未来数周有望再上涨3%。与此同时,美联储释放出的6月或7月加息信号让人们对美元的持续涨势颇为看好。

投行目前大多仍预测今年底人民币兑美元仅出现小幅贬值。法国兴业银行认为,今年底在岸人民币兑美元将触及6.8。瑞士银行的预测同样也是6.8,并指人民币贬值幅度可能略小于预期。

多数投行相信人民币对美元今年底将触及6.7~6.8,日本投行大和则认为将显著贬值至7.5。

四.人民币贬值影响:资本外流 外储下降

今年1月初的人民币暴贬,引发了一场全球性的恐慌。当时,全球都陷入了一片忧虑,担心中国这个曾经的世界经济引擎,不仅经济会陷入进一步衰退,而且大量的资本外逃还会进一步对其人民币汇率施压。

短短几个月过去了,市场上的忧虑刚刚消散,人民币又开始新一轮贬值,资本外流压力一直存在。简单说,国际资本花了10年才把大量的美元带到中国来,短短的几个月时间这笔资金是不可能完成逆流的,况且美联储还在加息的道路之上。

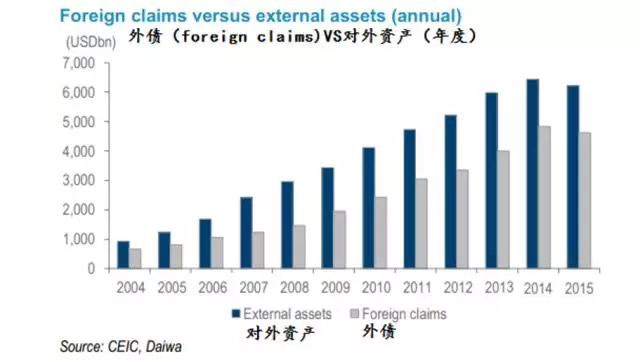

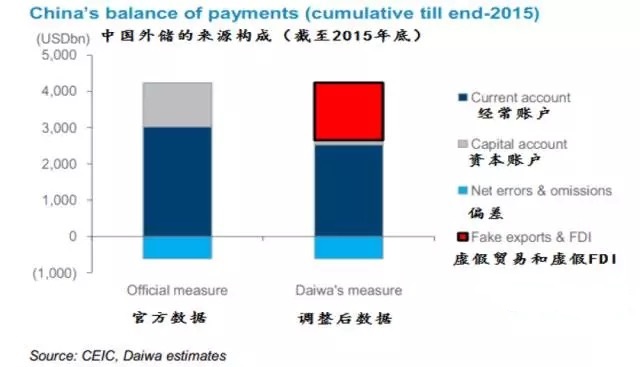

截至2015年9月,分布于全世界的未偿还的美元债已经高达9.8万亿美元。其中,中国的美元债占比约为7.7%,合计约7500亿美元。

但实际上,流入中国境内的美元债可远不止这7500亿美元。因为,在过去10年内,中国是世界上增长最快、最具有资金吸引力的国家,人民币在过去10年内以年均3.7%的速度在升值。从这一点看,其他国家完全有动力用借来的美元债换成人民币来投资中国。

Dawai Capital Markets(日本大和资本市场公司)基于这一逻辑及推算,预计中国境内的美元债很有可能已经达到美元债总和的30%,即3万亿美金。

关于国内的美元债务已经置换出来多少,国内并没有直接的指标,但国内的大多数美元债都会经过香港的银行产生。因此,这里选择香港银行的美元债数据为指标。这一指标在2015年终达到顶峰,之后的下降幅度累计在10%以内。截至今年3月底,香港银行对香港以外(主要是中国)的总贷款额仅下降4.5%。以这一指标预估,国内的美元债务置换出来的部分应该不超过10%。

外汇储备下行压力和资本外流的压力大概率会比我们预期的要高出很多,因为短期的、投机的国际资本的流动性可比由FDI和贸易带来的资本的流动性灵活得多、快得多。

五.人民币贬值影响:A股下跌

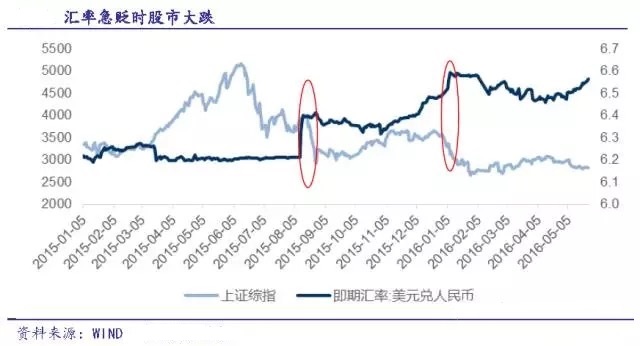

据统计,之前两次人民币的突然下跌都引发了股市大跌。而这次人民币再创新低……

华林证券策略分析师胡宇表示,尽管人民币跌到新低,但整个贬值的速率在下降,预计A股在未来两个月再创新低可能性不大;方正证券策略分析师郭艳红则称,人民币贬值是一个风险点所在,继续贬值恐怕会使得投资者更担心,拖累大盘,但预计大盘可以守住2638点的前期低位。

深圳一位私募人士认为,技术上看美元和人民币汇率还基本在原有箱体内震荡,人民币贬值的因素其实市场早有预期,除非汇率突然再下一个大台阶超出市场预期,否则A股再创新低的可能性不大。就中国经济结构来说,出口本来占比就比较大,因此可以考虑布局A股上一些业务以出口为主的公司,应对人民币的贬值。

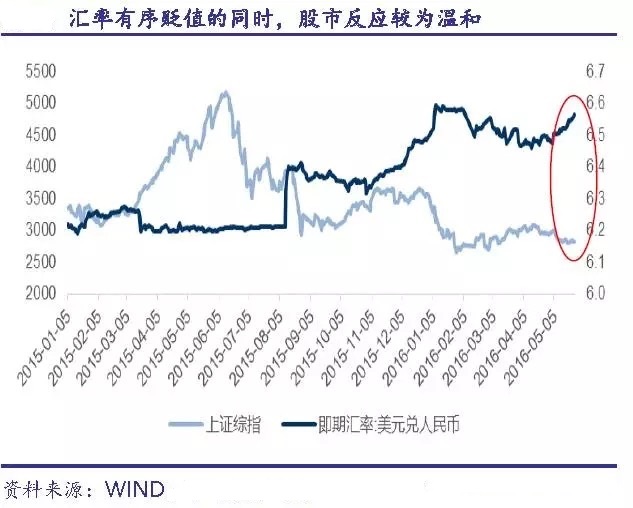

再具体一点看,在人民币汇率有序贬值和短期快贬两种路径下,A股怎么走?

811汇改以及年初的汇率短期内的快速贬值,而5月以来央行连续下调人民币中间价,更大程度上属于顺势引导的有序贬值。

汇率急贬导致了市场情绪的恐慌、资本外流压力加大,外汇储备及外汇占款均大幅下滑。同时,股票市场也受到明显冲击。8月11日至8月26日,上证综指由3928大幅下滑至2927,狂跌34%。2015年12月25日至2016年1月7日,上证综指由3628大幅下滑至3125,狂跌16.1%。

5月以来,人民币兑美元汇率出现了显著的贬值,但国债收益率却呈现出震荡走势。对股市的影响同样较温和。

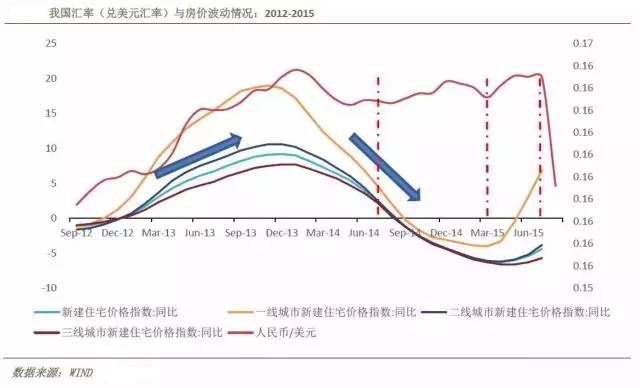

六.人民币贬值影响:房地产收益下降

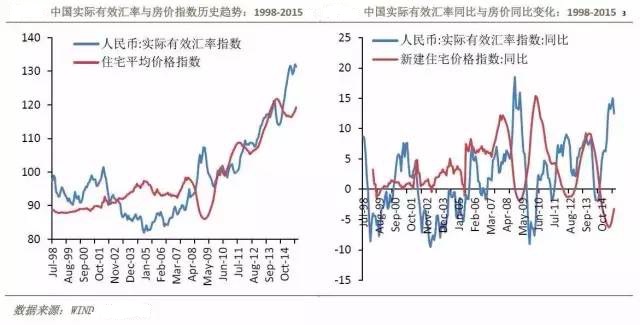

方正证券郭磊称,从我国汇率和房地产价格变动的历史趋势来看,2014年以前都是处于升值预期推动房价上涨的阶段。2002-2004年的实际有效汇率贬值只带动了同比增速下行,并未带动绝对价格走低。汇率预期与房价之间整体存在正向促进的现象。

2008年-2009年间的实际有效汇率走低曾带动一轮房价绝对价格和同比增速的同时走低,那几乎是历史上唯一的一轮房价跌。在此后的2010-2014年间,房价整体随着实际有效汇率的高斜率攀升在节节上涨;其间增速随汇率二阶变化有所波动,但基本都是正值。

进入2014年7月以后,资本市场一轮牛市启动,股市对于过剩流动性的吸收能力逐渐体现,房价与汇率之间同涨同跌的现象被打破,取而代之的是人民币实际有效汇率进一步升值与房价短期透支之后短暂的同比下行。2015年二季度起,股指收益率预期触顶,股市财富效应和溢出效应导致房地产价格率先回暖,一线城市普涨。

从8月开始,汇率的贬值预期意外随汇改大幅上升,实际有效汇率和同比同时下降,且预期压力空前加大。考虑到汇率和房产价格之间的经验关系,房地产价格变动再度处于一个敏感的时间窗口。要判断房价走势,我们需要进一步研究实际有效汇率的变动趋势。

总而言之,实际有效汇率的趋势性走低将会影响到房价走势。保守来说,如果实际有效汇率走低的大趋势确认,则房产作为一个投资品,价格增速会放缓,房产收益率(非绝对价格)的趋势性下行可能会先行看到。

七.个人怎么应对人民币贬值?

第1类:股民

分析师称,在人民币升值的大趋势下,人民币贬值或伴随着A股的下跌。两者有关联的原因是:一方面,人民币贬值引发本币资产估值下降,导致金融、地产等相关板块走弱,拖累整体大盘;另一方面,人民币贬值预期一旦形成,将导致热钱流出,A股所处的流动性环境会迅速趋紧。有机构报告指出,人民币大幅贬值可能对航空企业、部分境外融资负担较重的房地产企业带来较大财务负担,进而给相关股票估值乃至局部区域房地产销售价格。

应对策略:有分析师指出,从2012年经验看,防守性行业如公用、电讯和医疗表现不受宏观不确定性和货币波动的因素影响。

第2类:拥有房产的人

有一个“巧合”:人民币持续升值的9年,也是中国房地产价格持续上涨的9年。2005年,人民币启动升值后出现了一个清晰的信号:对美元长期升值。在理论上会有大量的美元进入中国,换成人民币资产,以规避相对的美元贬值。这些美元进入后,大多以房产形式存在。过去数年房价大涨的原因之一是人民币升值,在这个过程中,拥有房产的人们资产迅速升值。房产升值的预期,又激发了更多人买房的欲望。

若人民币贬值,有投资者担心,会有资产撤出房产,尤其是那些早期从海外涌入国内的资金,会因人民币贬值而流出中国,多种作用助推国内住房资产价格下跌。

应对策略:对三、四线城市来说,房价面临下跌的可能性更大些,目前并不适合出手,比较好的方式是等待观望。

第3类:出国留学者

对于留学美国的学子而言,意味着同样的人民币,所换取的外汇比以前少。银行人士透露,人民币此轮急跌,也造成一些留学生家长的恐慌,兑换美元的家长也比平时多了近一成。

应对策略:短期内有使用外汇打算的客户,可以观察几天汇率波动,找相对低位入手即可,分批分段来分摊风险。有留学打算且外汇资金用量较大的客户,可以先换汇做外币理财。

第4类:海淘族

海外代购市场火热,价格是关键因素之一。从境外海淘的商品价格一般会比在国内专柜购买的便宜30%左右,甚至能便宜一半。不过,人民币若贬值,很多海淘族会感觉“亏了”,因为他们购买的一些境外商品价格会上涨。

应对策略:海淘常分为外币入账和人民币入账两种结算方式。外币入账是信用卡消费按照外币结算,持卡人需以外币还款;如手中无外币,则需用人民币购汇还款。如持卡人手中有足够的外币,采取外币直接还款的方式,不涉及成本增加。

第5类:出境游的人

按当前人民币的波动收盘价计算,和2014年1月份人民币贬值之前相比,兑换1万美元需要多花人民币约1700元。兑换1万欧元需要多花人民币约3100元,兑换1万英镑需要多花人民币约3000元。出境游的成本面临上涨。

应对策略:不少人出国旅游喜欢刷信用卡购物,如果人民币在升值,延期还款反而还能够少还点钱。但如果人民币继续贬值,最好考虑在出国前就兑换好全部现金。

第6类:大型出口企业

人民币贬值,从理论上来说的确有利于出口,一些即时结汇的小型出口企业可能由此获益。而交易量较大的外贸企业,由于事前与银行锁定汇率,可能难以感受到此轮贬值带来的积极影响。

应对策略:为了降低汇率波动带来的风险,外贸企业需要通过一些外汇衍生工具,比如远期结售汇、外汇掉期,到外汇期权等锁定汇率风险。为了规避风险,进口企业只要将购汇时间尽量往后拖,因为美元相对人民币会越来越便宜。

第7类:做多人民币的企业

近年来,随着人民币兑美元稳步升值,国内企业通过做多人民币来确保稳定的出口收入,更有企业借钱押人民币升值。这样做虽然放大了人民币升值带来的收益,但也加剧了人民币贬值造成的损失。

随着今年人民币兑美元累计下跌,越来越多押注人民币升值的投资者遭受了损失。那些借助“目标可赎回远期合约”这一流行方式对冲人民币风险的企业及个人的帐面损失巨大。